Oui cela se fera probablement mais je voulais juste dire qu’il ne fait pas anticiper une loi et mettre les contribuables en danger et agacer l administration , Mr JOHANECK fait de la communication pour une seule et bonne raison (car le BO du 9 juin n’est pas sorti, je suis à la source) : sur les formulaires suisses d’aide à la déclaration, il a anticipé la déduction des HS alors que rien n’était décidé et a fait imprimer ces exemplaires - une absence de réponse ne vaut pas de réponse, alors que les formalités déclaratives et les conditions ne sont pas données. Et les membres prennent alors cette exonération comme un acquis alors qu’il n’est est rien. C’est une manière comme une autre de se nourrir …

ah? bon, je vais penser a prendre la carte

2 « J'aime »

Ce n’est pas impossible, mais ce serait quand même de la folie ! Un article sur leur site avec la formule de calcul, un article dans la presse, c’est quand même prendre de gros risques pour le cdtf. Ou alors tente-t-il le coup de pied dans la fourmilière parce qu’il n’a pas eu de réponse ?

Ou alors l’ouverture d’un nouveau front ?

Lorsque je regarde ma déclaration, il y a clairement une ligne concernant les revenus issus des heures sup. Et en France nous sommes censés être égaux face à l’impot.

L’article dans la presse est sur L’alsace qui doit bien être copain avec le cdtf.

Mise à jour de l’article sur le CDTF pour résoudre le soucis de message d’erreur en fin de déclaration.

Alain 74, cela va se faire mais c’est précipité de le faire dans le délai de ce soir ; et les conditions sont encore floues ; la ligne des HS avait été prévue pour les travailleurs français parce la loi initiale ne prévoyait que ce ne soit que les trav francais qui en soient bénéf ; oui tt le monde doit être égal devant l’impôt mais le législateur a souvent oublié les frontaliers (idem pour les HS sous Sarkozy)

On peut aussi de demander si le fisc français n’ a pas attendu le dernier moment pour publier si cela est vraiment déjà acté : ainsi il faut demander un dégrèvement et les déclarations des 3 dernières années seront passées à la loupe ; ce sont les directives qu’ont les vérificateurs.

le mieux ne serait-ce pas de demander directement à nos centres des impots pour avoir confirmation, enfin s’ils sont joignables

j’ai encore une question, mais pour l instant j’ai bien compris qu il ne faut pas se précipiter;

si ma durée annuelle de travail est de 2000 heures selon ma convention, donc non payées en heures supplémentaires, pourrais-je deduire 2000h - 1840 = 160heures aux impots suivant le calcul cité plus haut

ou seulement déduire les heures au dela des 2000heures ?

je sais pas si je suis très claire dans mes explications lol

Bonjour, les jours de congés payés à la fin d’un contrat (reliquat de l’année précédente) peuvent-ils être considérés comme des heures supplémentaires et du coup éligibles à cette défiscalisation ?

les impots attendent les directives nationales, si cela vient à peine d etre vote ; pas d exo sur les indemnités de congés payes, elles sont imposables comme en France ; l 'exo des HS sera limitée à 5000 € dans tous les cas comme en France (7500 € en 2020 suite au coronavirus si des heures ont été faites entre mi mars et mi juin).

j attend encore les infos précises, on parle d heures suppl réelles effectuées ; d’autres parlent d heures au dessus de 40 heures ; je prefere pas me prononcer ; il faudra aussi une attestation signee de l’employeur qui le certifie ; il vaut mieux procéder par décl rectificative, en aout s ouvre la période de correction et vous recevez rapidement un avis corrige si cest accepté

D’après ce que j’en ai compris, c’est ce qui est au delà de 1’840 heures, plafonné à 368 heures et/ou 5’000 euros.

En ce qui vous concerne : 160 / 2000 = 0.08 Votre net annuel en euros, multiplié par ces 0.08 = le montant que vous pouvez retirer de la case 1AG. Ce montant retiré sera remis dans la 1GH.

Si j’ai pas juste, merci de me dire

a tous voici la manière de faire exposée par le CDTF 68 sur son site, mais la confirmation des impots n’est pas encore parvenue ; ils sont assez proches des services, ça devrait aller mais prudence …

avec ca vous avez tout

1 « J'aime »

Bon jour,

Une question qui peut paraître bête,

Si j’ai bien compris, il s’agit d’abaisser le RFR du salaire recu pour le temps travaillé au delà de 35h?

Si le RFR est abaissé, cela a un impact sur le taux moyen d’impôts, donc sur le montant des impots dus sur les revenus fonciers?

Mais également sur la cotisation CMU?

J’ai juste?

A priori non.

Attention, le fisc va retenir les heures supplémentaires pour le calcul du revenu fiscal de référence bien qu’elle soit exonérée d’impôt.

extrait du bofip (ce que nous avions droit en 2012)

le paragraphe 110 dit :

En outre, à la demande de l’administration, les travailleurs frontaliers doivent pouvoir justifier de la durée légale de travail telle que prévue par la législation du pays où ils exercent leur activité, ou, à défaut, la durée de travail prévue par une convention ou un accord professionnel ou interprofessionnel dans l’État d’exercice de leur activité.

donc je me pose la question des 1840h si la convention de votre travail prévoit 2000 heures de travail annuel;

extrait en entier du bofip avec methode de calcul qui est celui du cdtf :

RSA - Champ d’application - Éléments du revenu imposable - Exonération des heures supplémentaires - Travailleurs frontaliers

1

L’article 81 quater du code général des impôts (CGI) qui exonère d’impôt sur le revenu la rémunération versée au titre des heures supplémentaires et des heures complémentaires, est d’application générale.

Il a donc vocation à s’appliquer à l’ensemble des salariés, y compris aux travailleurs frontaliers (RM Hillmeyer n°707, JO AN du 3 juin 2009, page 4773).

I. Définition des travailleurs frontaliers concernés

10

La France dispose de régimes frontaliers, prévoyant une imposition des rémunérations des travailleurs frontaliers salariés dans leur État de résidence, avec certains États limitrophes (Allemagne, Belgique, Espagne, Italie et cantons suisses de Berne, Soleure, Bâle-Ville, Bâle-Campagne, Vaud, Valais, Neuchâtel et Jura). Les travailleurs frontaliers salariés couverts par ces régimes et résidant en France sont, au titre de leur rémunération, imposables à l’impôt sur le revenu en France selon les règles de droit commun des traitements et salaires.

Par suite, la rémunération des heures supplémentaires effectuées par les frontaliers est exonérée d’impôt sur le revenu en application des dispositions de l’article 81 quater du CGI.

20

De même, les travailleurs frontaliers monégasques ainsi que les français résidents de Monaco qui exercent à Monaco une activité salariée et qui, en application de l’article 7 de la convention fiscale franco-monégasque du 18 mai 1963 modifiée par avenant du 26 mai 2003, sont soumis à l’impôt sur le revenu en France, bénéficient également de l’exonération d’impôt sur le revenu de la part de leur rémunération afférente à des heures supplémentaires de travail dans les conditions précisées au II § 30 .

Remarque : Les français résidents de Monaco visés par l’article 7 de la convention fiscale franco-monégasque précitée, sont les personnes physiques de nationalité française qui transportent à Monaco leur domicile ou leur résidence, ou qui ne peuvent pas justifier de 5 ans de résidence habituelle à Monaco à la date du 13 octobre 1962 et qui sont assujettis en France à l’impôt sur le revenu dans les mêmes conditions que si elles avaient leur domicile ou leur résidence en France.

II. Modalités d’exonération de la rémunération des heures supplémentaires de travail

A. Principe

30

Par principe, les heures supplémentaires éligibles à l’exonération d’impôt sur le revenu sont les heures de travail effectuées au-delà de la durée légale de travail conformément à la législation sur la durée du travail dans le pays où le salarié exerce son activité ou, dans le cas où un pays ne fixe pas de durée légale de travail, de la durée prévue par une convention ou un accord professionnel ou interprofessionnel. Cela étant, lorsque la convention ou l’accord professionnel ou interprofessionnel fixe une durée de travail inférieure à 35 heures, seules les heures effectuées au-delà de 35 heures sont exonérées.

Exemple : A Monaco, dès lors que la durée légale du travail est fixée par loi à 39 heures par semaine, un travailleur frontalier dans la principauté qui a travaillé 43 heures pourra bénéficier de l’exonération pour les 4 heures supplémentaires qu’il a accomplies au-delà de cette durée légale du travail. Si la durée conventionnelle du travail, résultant par exemple d’un accord collectif ou prévue par son contrat de travail, est inférieure à 39 heures par semaine, les heures effectuées entre cette durée conventionnelle et cette durée légale de travail ne bénéficient pas de la mesure d’exonération.

40

L’intégralité de la rémunération des heures supplémentaires (rémunération de base, compléments de rémunération et majoration de salaire) est exonérée.

50

En cas d’activité à temps partiel, la rémunération afférente aux heures complémentaires de travail est exonérée.

Remarque : Sur la définition des heures complémentaires, voir BOI-RSA-CHAMP-20-50-20-20 au II § 370 .

B. Méthode forfaitaire

60

A titre de règle pratique, il est admis que les travailleurs frontaliers qui justifient avoir effectué au moins 1 840 heures de travail sur l’année bénéficient de l’exonération de la part de leur rémunération (rémunération de base, complément de salaire, majoration) correspondant aux heures effectuées au-delà de ce seuil, dans la limite d’un plafond de 368 heures supplémentaires de travail par an. Ces seuils de 1 840 et 368 heures sont applicables quelle que soit la durée légale ou, à défaut, la durée prévue par la convention ou l’accord professionnel ou interprofessionnel applicable dans l’entreprise ou les entreprises dans laquelle le salarié exerce ou a exercé son activité. Toutefois, ces seuils sont adaptés en cas d’activité à temps partiel.

Remarque 1 : Le seuil de 1 840 heures de travail sur l’année est calculé sur la base de 40 heures de travail hebdomadaires et de 46 semaines par an : 40 x 46 = 1 840 h.

Remarque 2 : Le plafond de 368 heures est calculé sur la base de 48 heures de travail au maximum par semaine et de 46 semaines par an : 48 x 46 = 2 208 – 1 840 = 368 heures supplémentaires au maximum par an.

Remarque 3 : L’adaptation des seuils en cas d’activité à temps partiel s’applique, par exemple, ainsi pour les salariés travaillant à 80 %, la rémunération exonérée est celle versée en contrepartie des heures effectuées au-delà de 1 472 heures (80 % x 1 840) dans la limite d’un plafond de 294 heures par an (80 % x 368 heures).

70

Cette méthode forfaitaire ne peut être utilisée par les salariés qui exercent une des professions considérées comme comportant des périodes d’inaction au regard de l’article L. 3121-9 du code du travail.

Exemple d’application de la méthode forfaitaire : Un travailleur frontalier effectue 2 000 heures de travail durant l’année N. Il perçoit une rémunération nette totale (rémunération de base, compléments de salaires, majorations de salaire), avant déduction des frais professionnels, de 30 000 € au cours de cette année.

La part de sa rémunération correspondant aux 160 heures supplémentaires de travail (2 000 – 1 840) est exonérée d’impôt sur le revenu, soit 2 400 € (30 000 x (160 / 2 000)).

C. Modalités d’application

80

Chaque année, le travailleur frontalier choisit l’une des deux méthodes décrites ci-dessus, sous réserve de pouvoir justifier des éléments retenus. Ce choix ne peut être modifié au titre de l’année considérée.

90

Quelle que soit la méthode retenue, le bénéfice de l’exonération est subordonnée au respect des dispositions légales et conventionnelles relatives à la durée du travail dans le pays considéré. Ainsi, l’exonération n’est pas applicable aux heures supplémentaires qui auraient été réalisées illégalement par un travailleur frontalier.

III. Obligations déclaratives

100

Pour bénéficier de l’exonération prévue à l’article 81 quater du CGI, les travailleurs frontaliers salariés résidents de France ainsi que les français résidant à Monaco visés par l’article 7 de la convention fiscale franco-monégasque du 18 mai 1963 modifiée par avenant du 26 mai 2003 joignent à leur déclaration d’ensemble des revenus n° 2042 (CERFA 10 330) une attestation sur l’honneur, établie sur papier libre, datée et signée, indiquant le nombre d’heures supplémentaires effectuées au cours de l’année précédente bénéficiant de l’exonération d’impôt sur le revenu (réel ou forfaitaire) ainsi que la rémunération correspondante, corroborée par une attestation de l’entreprise, comportant les mêmes indications, établie sur papier libre, datée et signée.

Les travailleurs frontaliers qui transmettent leur déclaration de revenus par voie électronique conservent ces attestations afin d’être en mesure de les présenter en cas de demande de l’administration.

110

En outre, à la demande de l’administration, les travailleurs frontaliers doivent pouvoir justifier de la durée légale de travail telle que prévue par la législation du pays où ils exercent leur activité, ou, à défaut, la durée de travail prévue par une convention ou un accord professionnel ou interprofessionnel dans l’État d’exercice de leur activité.

120

Jodie, même si tous doivent avoir les mêmes droits, il faut attendre que les lois soient publiées, les frontaliers ont un autre horaire qu en France ; et ce qui était vrai en 2012 ne l’est plus forcément auj.

On s’amuse à compliquer les choses chez nous

Bonjour a tous,

j’ai fait cette méthode suite a leur article. (j’ai longuement hésité avant leur article mais je me suis résigné a ne pas le faire puisque plusieurs personnes ici juraient que ca marche pas ^^ . Par contre apres l’article du CDFT j’ai modifié ma déclaration )

Et comme toujours j’ai été très transparent et mis une petite note pour expliquer pourquoi j’ai corrigé mon impôt, histoire de montrer ma bonne foie.

Aujourd’hui je reçois un mail des impôts qui me dit : que ma déclaration est fausse

et me joint le document suivant

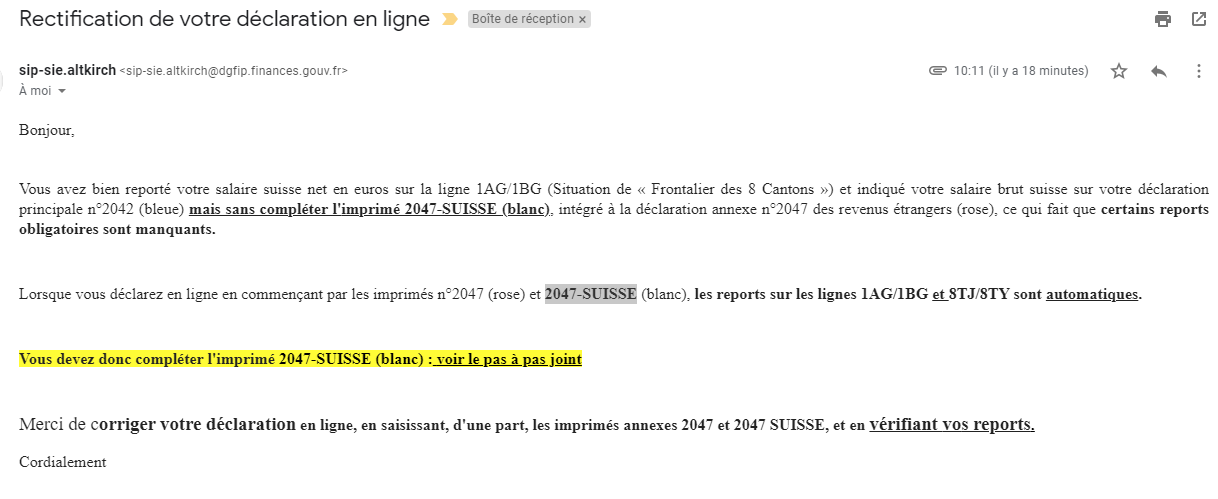

Pas à pas IR 2019 en 2020 Cas 1 Salaires 8 cantons.pdf (391,0 Ko)

J’avoue être surpris. D’une part il ne figure nul part que le 2047-suisse est obligatoire, mais simplement vous aide pour le calcul et a faire vos reports obligatoire, reports que j’ai bien entendu FAIT !

Par le passé je n’ai jamais remplis ce formulaire (qui a une époque encore plus loin n’existait pas, tout le monde utilisait une fiche que donnait le CDTF ! )

D’autre part si c’est réellement obligatoire, le CDTF doit en toute logique le savoir. Or si ce document est obligatoire, il devient techniquement IMPOSSIBLE de modifier les sommes pré-remplis, ce qui ne colle pas avec leur article expliquant qu’on peut les modifier.

Donc que répondre a ce charmant mail ?

Dire a la personne des impôts qu’il fait erreur, que ce formulaire n’est pas une obligation et que mes reports ont été fait, avec la petite subtilité que j’ai splitté la somme total en total + heures sups

Et éventuellement prendre le risque d’irrité cette personne… Et me retrouver alors non plus avec un simple mail, mais éventuellement une majoration ou un Control fiscal (ce qui ne m’effraie pas vu que je ne triche pas et ai en ma possetion tous les justificatifs)

Ou alors me résigner a revenir sur la declaration d’origine ?

Salut Alain,

J’ai eu exactement le même mail hier. Mot à mot pareil.

Le mien est signé « Equipe de renfort », je suppose donc qu’il s’agit de personnes qui ne sont pas très à l’aise avec le travail transfrontalier.

Tout comme toi, je n’ai jamais utilisé leur formulaire et je ne l’ai jamais joint à une déclaration les années passées.

Bjr à tous, non équipe de renfort sont des contrôleurs spécialisés, ils sont formés ! La déclaration 2047est obligatoire comme ils disent et les montants de salaire se reportent sur la 2042, il faut que vous la corrigiez ;

c’est indispensable par que pour eux, mais dans le cadre des accords franco-suisses ou ils se partagent les impots.