Merci pour ta réponse.

Mon contrat a été signé le 1er juin.

Il m’ont expliqué que je perdrait mes versements si je résiliait….

Une lettre de résiliation de contrat suffit t’elle pour résilier?

Il doit y avoir des lettres de résiliation type.

Vérifiez les modes de résiliation dans votre contrat. je l’ai fait par accusé réception en joignant le rib.

Ca fait mal de perdre de l’argent dans une assurance qui ne vous ai pas utile mais ce montant est faible.

Certaines personnes ont été abonné pendant plusieurs années…

Vous avez eu raison de bien vous renseigner. Ce conseiller est il Mr Massardier? de MF Conseil? (ou de Dilife?) J’ai malhereusement signé chez Liechtenstein Life : lorsque vs avez signé…ils ont votre argent et le cauchemard commence. Des frais inventés, des recalculs que même Excel/calculatrice online ne connait pas (des frais soit disant UNIQUEs…mais comptés 2 fois du coup)…Les avis negatifs détaillés, sur google, donnent une idée…qu’il faut vraiment se méfier. Les avis positifs sont étranges: nom / pas de détails sur les aspects positifs. J’ai mis quelques « posts » sur instagram et FB, pour connaitre d’autres personnes dans la peine comme moi. Et vous ne savez pas ce que vous récupérez à la fin:

Bref, faites passer le mot…gardez votre argent en suisse

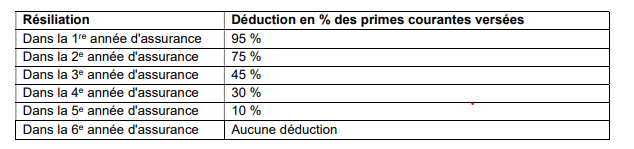

Luds, non vous perdez TOUS les versements la 1ere année.

Avez vous bien lu les 44 pages de conditions d’assurance? ci dessous page 17 des 44 pages…

. Jose vous demander qui vous a indiqué ce « produit »?

. Jose vous demander qui vous a indiqué ce « produit »?

1 « J'aime »

Cher Luds,

Oui, lettre recommandée et un email avec le scan de votre lettre. Et gardez un oeil sur ce qui ce passe. Quand ils perdent de l argent, ils trainent…

Vous vous posez les bonnes questions au bon moment.

N’oubliez pas de laisser un avis sur google, afin que les gens puissent savoir…Pareil sur pour la société qui vous a conseillé ce produit.

Bonjour à tous

Mon épouse et moi avons contracté un contrat Liechtenstein kokon value plus 3A.

Jusqu’à aujourd’hui nous sommes satisfaits de cet investissement étant tous les deux quasi résidents.

Je ne comprends pas vos commentaires pour notre part nous savions qu il n était pas possible de rompre notre contrat avant la retraite. Notre capitale est garantie à 100% et en cas de perte d emploi en Suisse effectivement il faudra continuer à payer mais il est possible de baisser vos cotisations à chf100.

Voilà deux années que nous cotisons et j aimerais savoir si c est une arnaque ou simplement des plaintes de clients mal informés ?

Merci.

Bonjour,

Les précédents utilisateurs avaient souscrit à un pilier 3b qui est assurance vie.

Contrairement au pilier 3a où les fonds versés sont pour de l’épargne, les fonds sur le 3b servent à payer essentiellement la prime d’assurance et ne sont pas récupérable.

Je dirais que vous avez fait un bon choix avec le 3a.

Il faut savoir que les 3a sont proposés par des banques et assurances et toutes se rémunèrent sur les frais de gestion annuels et les frais des produits logés dans le 3a.

Des frais de l’ordre de 1-2% vont grignoter votre rendement sur le long terme.

Vous devriez privilégié un fournisseur de 3a avec des frais < 0,50%

Pouvez vous regarder votre contrat et nous en partager les détails ?

- qu’elle est la partie épargne vs prime d’assurance ? * quels sont les frais de gestion annuel appliqués ?

- Si l’épargne est investi quels sont les produits sélectionnés dans votre 3a? le KIID nous donneront les frais.

Leoufno,

Attention si vous baissez les primes. Kokon 3A

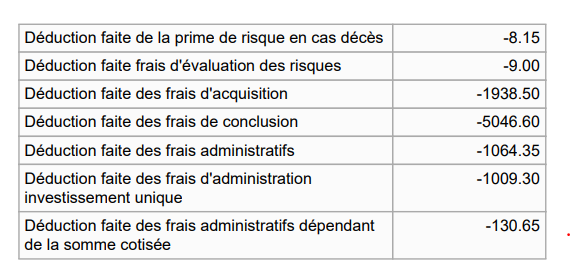

Les conseillers ne vous disent pas tout, et le service client de LiechtensteinLife restera opaque en cas de question. Je me suis renseignée pour baisser les primes de 500 fr à 100 fr par mois, plutôt que de tout perdre. Le conseiller m’a dit: pas de frais. Au final: aux frais uniques déjà payés en janvier (transfer de 3A: grosse erreur et manipulation de MF conseil, Mr Massadier), s’ajoutent des NOUVEAUX FRAIS de re-admission. re-risques- re-tout-…reperte seche de 2, 000chf…(alors que 9, 901 fr de frais en janvier). Si vous baissez les primes= nouveaux frais +…vous perdez ce que vous avez versé avant: vous recevrez une police indiquant 100fr à la toute 1ere date, PAS à la date de changement réelle. comme si vs n aviez versé que 100fr et non 500 depuis xx annees.

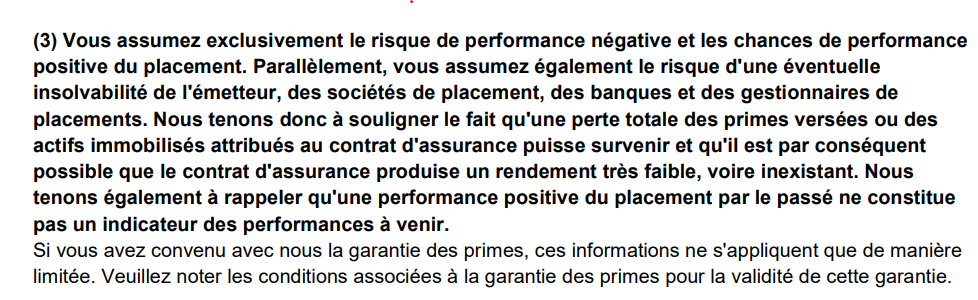

Le capital n’est jamais vraiment garanti…c est écrit en gras ds les 44 pages de conditions etc…(s’ils font faillite)

Valeur de conversion NON garantie (page 18) et valeur de rachat non garantie (page 17)= donc oû sont les primes…? Qu’est-ce qui est vraiment garanti au final? Je ne sais pas:(

En Bref, beaucoup d’incertitudes, et de malheureuses surprises…

Bonne chance à vous

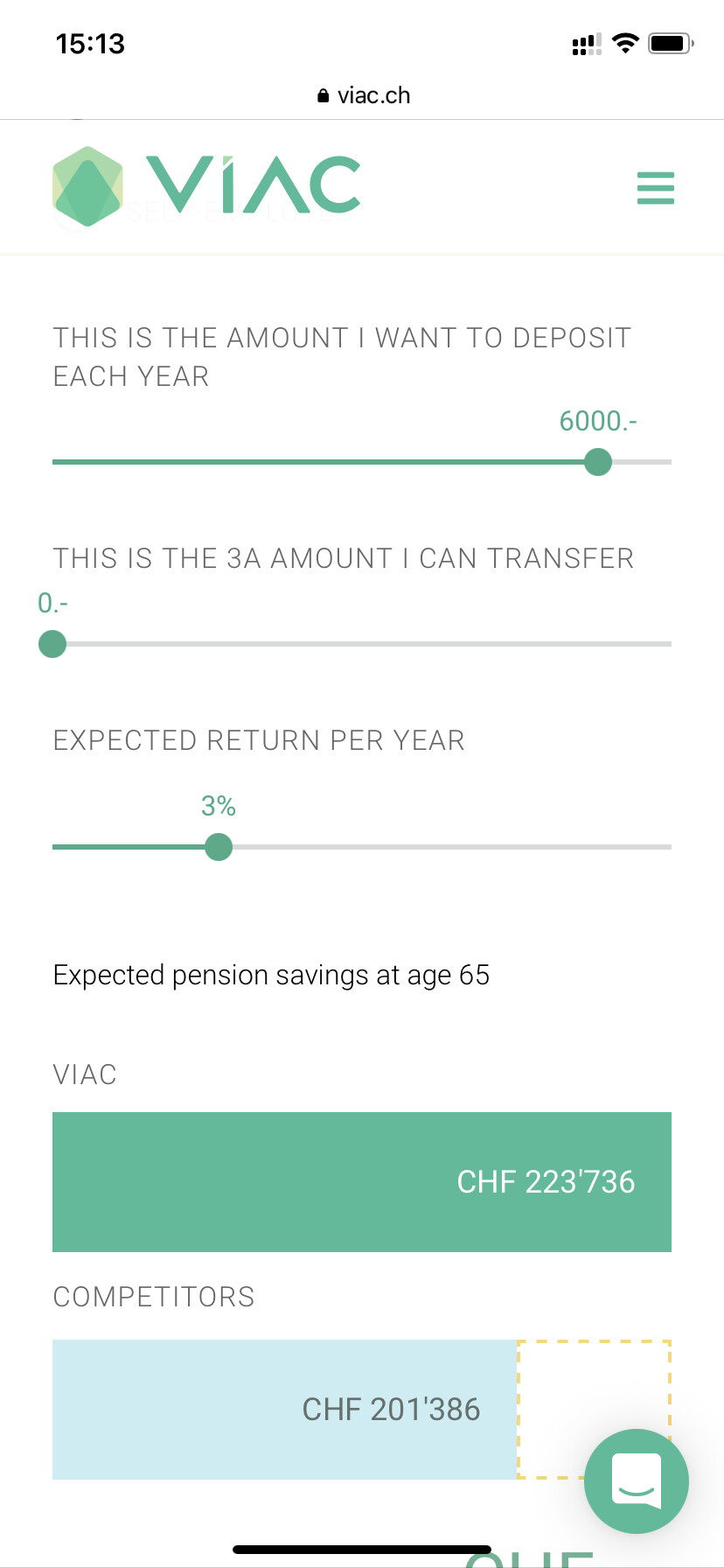

Dans tous les cas, je demanderai à migrer mon 3a dans une banque en ligne à moindre frais type Viac ou FinPension.

J’ai fait ce choix il y a 4 ans de la BCGE vers Viac et je ne regrette pas.

Les frais sont beaucoup plus transparents (0,44%) pour 60k chf dans mon cas.

J’ai perdu 200 chf de frais de transfert à la BCGE mais aucune perte de cotisation car j’avais un pilier bancaire 3a.

La meilleure façon de savoir ce qu’on peut récupérer c’est leur annoncer qu’on veut transférer les fonds vers un autre 3a.

A ce moment là, vous aurez le vrai montant récupérable.

1 « J'aime »

Tout à fait d’accord avec vous. J’avais un compte chez WIR Bank…tout allait très bien…Amère expérience d’écouter MF Conseils et de transfèrer mon Wir Bank chez Liechtenstein Life ( frais de transferts EXHORBITANTS: quasi 10 000 pour 100 000: photo ci-dessous). Se méfier des courtiers…Et lors de la baisse des primes à 100fr/mois, recalcul de tous les frais (acquisition,admin, et 2 000fr volatilisés…alors que les courtiers vous disent le contraire)= double facturation des frais

Les banques en SUISSE sont bien mieux et fiables.

Cher Luds,

J’espère qu’un internaute aura 1 réponse adéquate…

Essayez d’ecrire au service client tout de même, pour leur demander d’arreter les rappels, en indiquant en dessous…copie à mon Avocat XX.(lettre scannée, version officielle?)

Ca a marché pour moi (nom de mon ancien avocat). J’ai eu un début de réponse…(informations au compte goutte)

bonne chance

Pascale,

Je ne comprends pas votre message.

Je pense que si je vais au terme du contrat mes primes seront garanties. En effet, en cas de faillite de l entreprise ce sera différent mais n est ce pas la même chose pour tout autres entreprises ?

Je n’ ai pas eu de frais pour ma modification de prime mais en effet vous avez raison tout n est pas clair !

Peut être serait il utile de trouver des personnes qui ont été au bout de leur engagement avec eux si ça existe ?

Sinon comment avez vous fait pour résilier vos primes ? Est ce que quelqu’un à pu regarder sur le contrat à quel moment est ce le plus propice pour le faire ?

Je ne trouve que des commentaires négatifs concernant des personnes n étant pas aller au bout du contrat mais quand est t’il des autres ?

Merci pour vos réponses.

J’ai une autre question.

Ce produit est un des derniers proposés pour ceux qui peuvent prétendre au quasi résidents.

Si vous verser la prime maximale environ Chf 6000 sur votre 3eme pilier. A combien pouvez vous prétendre en déduction d impôt ?

Merci.

Tous les types de pilier 3a sont éligibles pour les frontaliers chez Viac.

Le montant de la réduction d’imposition varie en fonction de vos revenus.

Cela revient à déduire 6000 chf de vos revenus brut.

Si vous gagnez 100 000 chf vous serez alors imposez sur 94000 chf. Personnellement je récupèrais entre 1500-2000 chf.

Vous devriez voir les frais prélevé tout au long de la durée de vos investissements.

C’est comparable aux économies réalisée sur vos prêt immobiliers lorsque vous renégociez les taux d’emprunt à la baisse.

@Leoufno-05 J’aimerais bien connaître sur quoi est investi votre pilier 3a.

Combien est le capital garantie avec 6000 chf / an ?

Capital garanti à 100% je me souviens bien avoir coché cette case quand j ai signé le contrat chez Liechtenstein life !

Les frais sont peut-être énorme mais tant que je conserve mon capital et la déduction fiscale ça me convient bien !

Je vous envoie une photo concernant l investissement.

Le 10%sur le Picktet biotech R usd est tout sauf capital garantie. C’est un fond très risqué avec 38% de risque de perte.

Il a des frais de gestion de 3% et est moins efficace que son indice de référence.

Les 25% de LI0570924238:CHF Prudens Investment Fund-Prudens Core Satellite Fund CHF est plus stable avec 30% de bonds mais 40% façon quand même et le reste en cash. Des frais plus raisonnable de 1,30%.

Les détails du 65% de Liechtenstein life 3a sicherungsvermögen für die prämiengarantie ne sont pas facilement accessible donc on ne peut pas savoir la composition ni les frais. J’aurais du mal à mettre 65% de ma retraite sur un fond imprononçable.

Je suis surpris qu’ils puissent garantir le capital avec autant d’action.

Quelle est la tournure de phrase dans le contrat ?

Il nous manque les frais de gestion annuel pour le kokon 3a.

Vous pouvez comparer les fonds garantis promis chez les concurrents pour voir le manque à gagner

Pour une cotisation de 6000 de 40 à 65 ans avec un montant peu investi en action.

1 « J'aime »

Il n y a pas de phrase c’est une case à cocher avec écrit capital garanti…

Après les frais je ne les connais pas mais il y a peut être quelqu un qui les a par ici ?