C’est quand même hallucinant la mauvaise foi de cette banque alors que d’autres banques ont au moins la correction de tenir compte de ce taux négatif (même si la plupart ne descendent pas le taux net en négatif).

Quelle est l’étape suivante?

Y-a-t’il un collectif vers qui on peut se tourner pour intenter une action en justice et demander par la même occasion des dommages et intérêts pour toute l’énergie que nous perdons inutilement?

Oui que du bonheur, et donc l’étape suivante est:

Envoi du dossier complet à

APLOMB www.aplombfrance.fr

Association Pour La Légalité des Opérations et Mouvements Bancaires

01 73 71 55 94 et 02 72 89 22 64

ou à l’ACPR

Autorité de contrôle prudentiel et de résolution

Direction du contrôle des pratiques commerciales

61 rue Taitbout 75436 PARIS CEDEX 09

ou par télécopie (numéro de fax 01 49 95 40 30) ou par mail : info-clientele@acpr.banque-france.fr

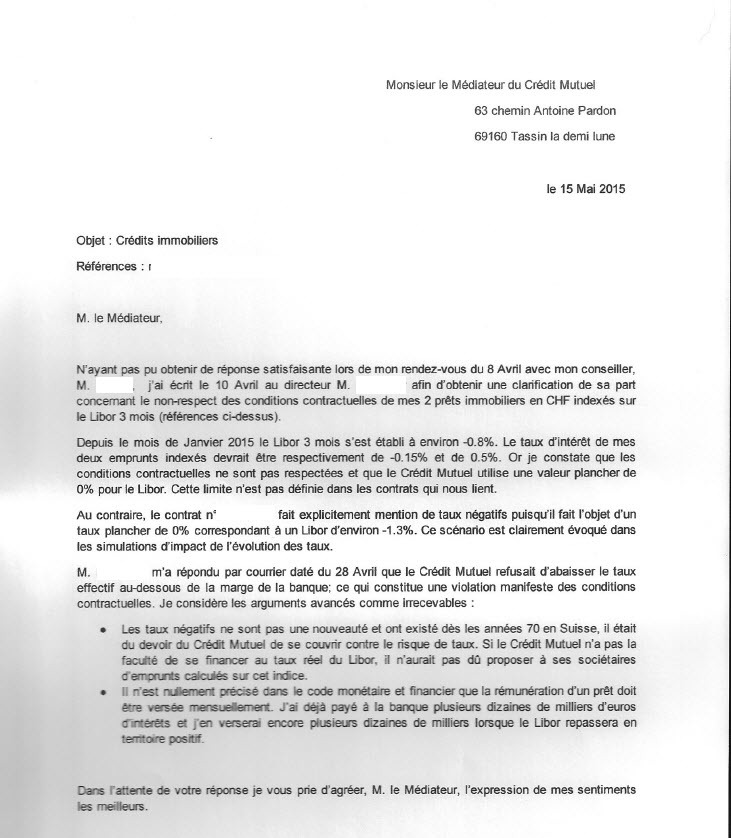

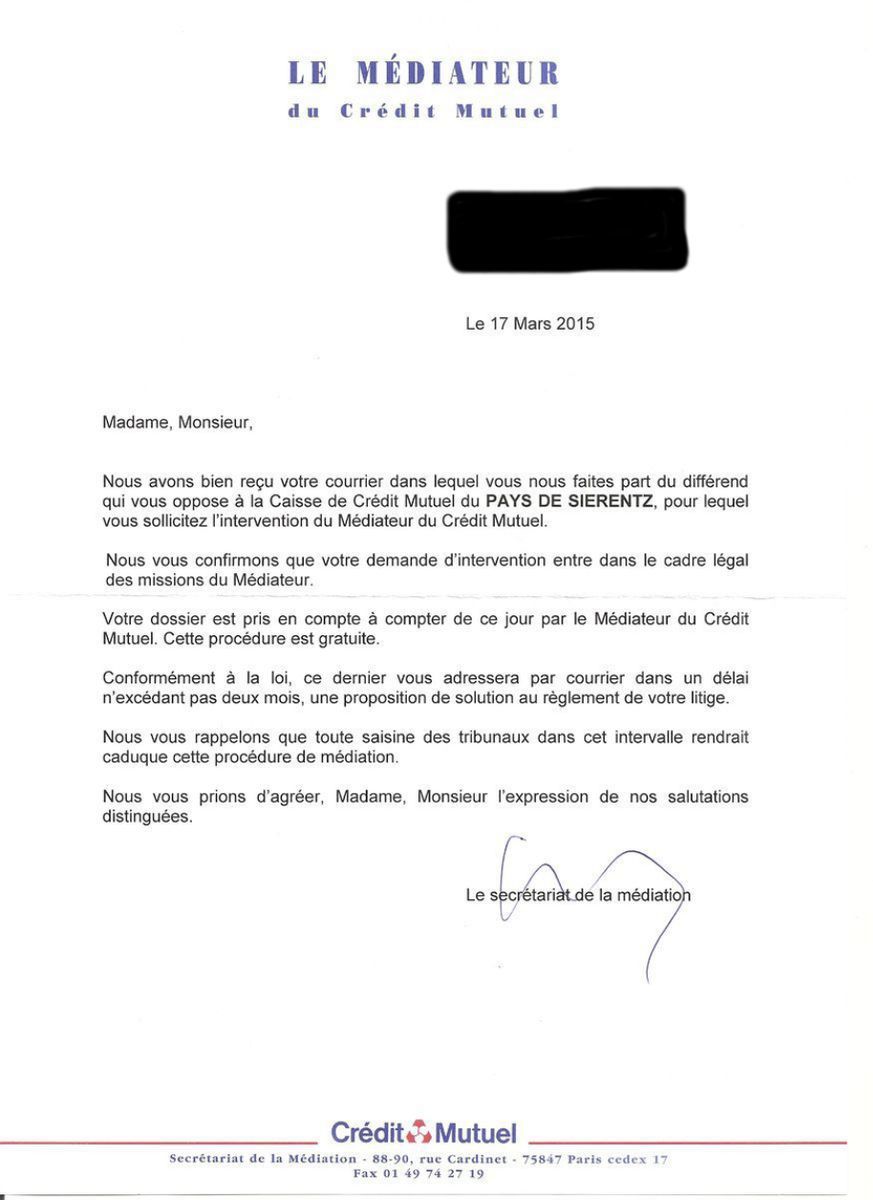

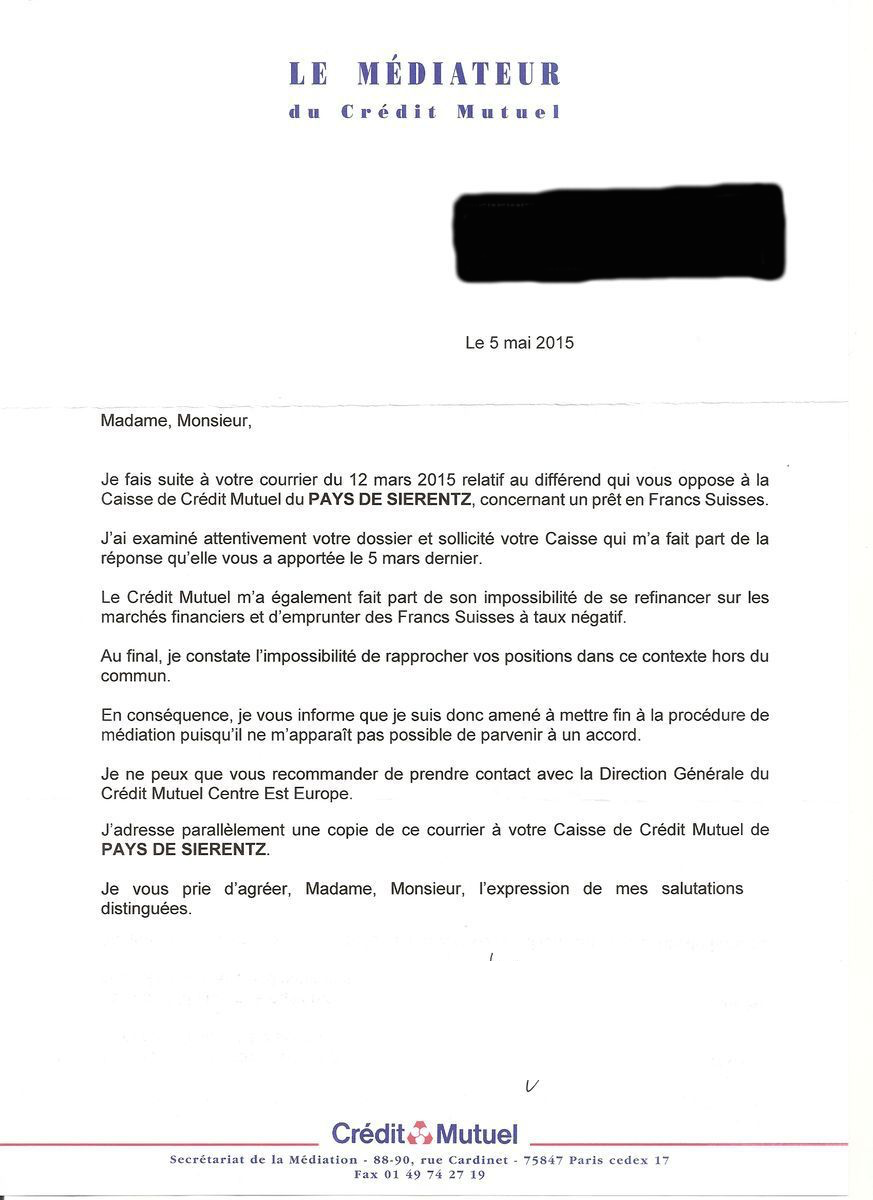

Le médiateur du Credit Mutuel s’étant déja exprimé et étant rodé au copier/coller, il semble que si le directeur de l’agance ne cède pas, seul le recour aux tribunaux pourra être salvateur!!!

Et voici la copie du courrier parti ce jour (on remarque qu’il est daté du 6 mai…).

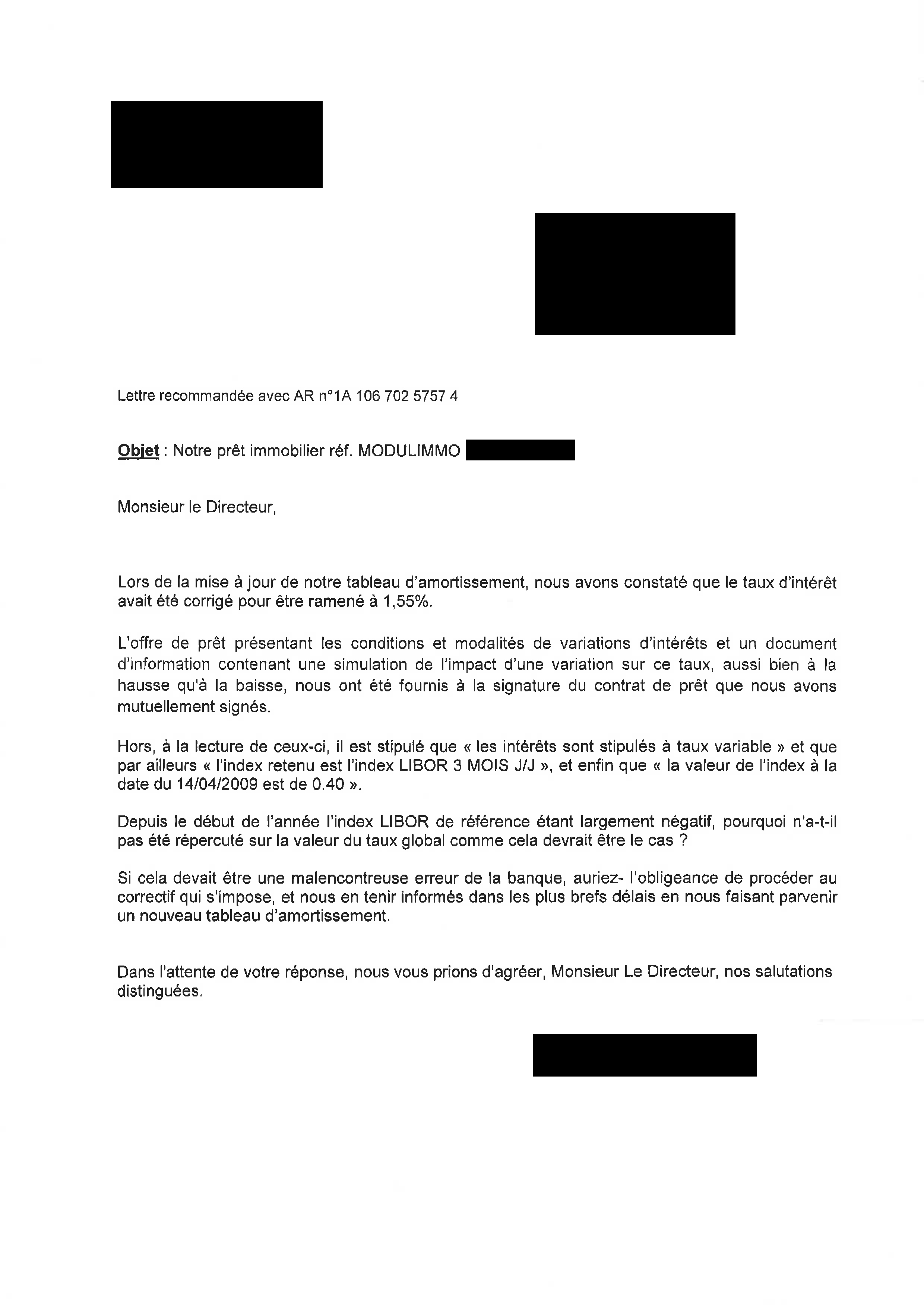

On remarque aussi que les taux sont foireux de manière à coller à un taux final à 1.06 (prévue au contrat sans indiqué un taux libor negatif pour y arriver…)

pour rappel. Taux 2.06 (cap+1/-1%) taux libor ref à 0.1667%!!!

Merci pour ce courrier, vous allez peut-être sauver les clients du CMUT!!!

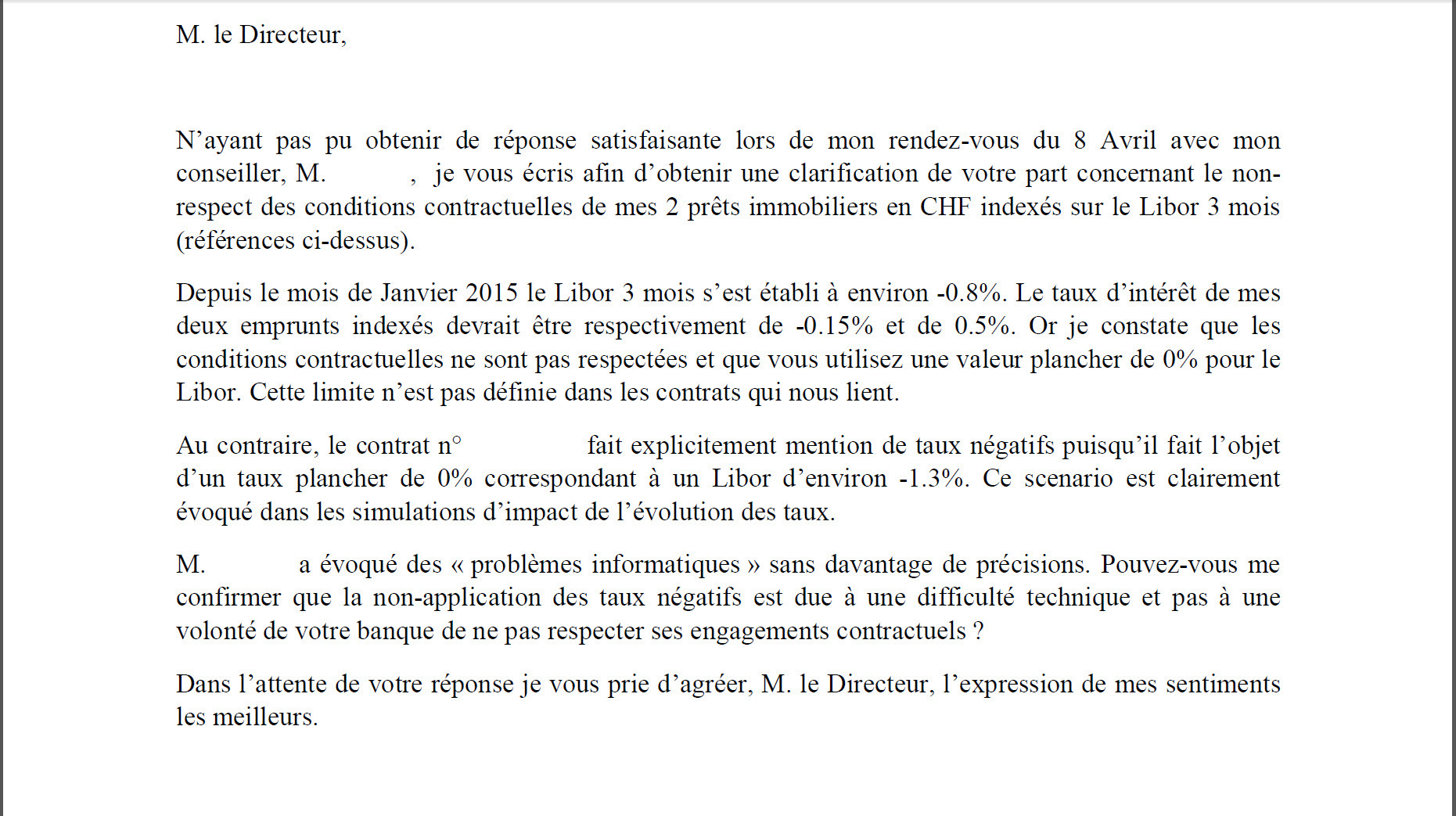

Si je comprends bien, votre marge est de (2.06-0.1667=1.89.33). Pour que votre taux soit ramené à 1.06%, cela signifie que le libor est considéré à -0.8333 et donc pas pour une valeur de 0.000% comme cela est mentionné dans votre courrier.

Ce qui est étonnant c’est que j’ai reçu le même courrier en début de mois, à la différence que le taux retenu est la marge de la banque!

Exactement… Auraient-ils reçu pour consigne de rectifier le tir et d’appliquer le LIBOR negatif (du moins pour les prêts capés vers le bas) en rognant sur leur marge?

Affaire à suivre. Je suis dans le même cas mais mon taux correspond à leur marge. J’ai demandé l’application des clauses du contrat et vais envoyer mon R+AR avec tous les documents prouvant qu’ils se doivent d’appliquer le libor negatif et baisser leur marge (s’ils ne peuvent emprunter a un taux negatif).

@anon85224200 : de quelle caisse de CMUT dépendez vous?

Exactement Alain. 1.89% de marge.

Honnêtement, je ne me suis pas tant renseigné lors de la souscription du prêt. J’aurai probablemetn pu emprunter à un taux plus bas, vu le salaire et sans autre emprunt d’aucune sorte…

[quote=« jeremy, post:13, topic:419 »] @chris68 CMUT du doubs. Besancon

[/quote] Merci pour cette précieuse information…

Oui c’est habituellement le cas. Ce qui est intéressant est de voir qu’ils ont baissé leur marge et appliqué les clauses du contrat. Ceci peut definitivement ouvrir la voie pour forcer certaines autres agences…

[quote=« jeremy, post:16, topic:419, full:true »]

m’assurer que la même agence procède de même pour une amie…

[/quote]Ce serait surprenant que ce ne soit pas le cas! Mais ce qui est bizarre est que les caisse du Doubs et d’Alsace dépendent toutes du CM Centre Est Europe et doivent toutes avoir reçues les mêmes consignes, non???

Je viens d’ailleurs de re-discuter avec ma conseillère à propos d’un prêt capé +1.5/-1.5% qui est « hors clous ».

Elle transfère le dossier au Directeur qui va étudier et me recevoir. Si je goupille bien le RDV, je pourrais voir sa tête après qu’il ait reçu mon R+AR de mise en demeure de respecter le contrat

@Jeremy: Cette lettre est si étonnante…et je me demande, s’ils ont imprimé le mauvaise valeur de l’index, les mauvaises taux ou les mauvaises montant…

Est-ce que vous avez bien vérifier, que

dans Cybermut le taux affiché est bien 1.060

l’échéance du 10.05. était vraiment le montant indiqué

le montant est vraiment le montant correct pour le taux 1.060 (Cybermut devrait affiché le montant d’amortisement est les interets)

si vraiment toute est en ordre … bingo

Je sais que ca fait un peu pub mais vous pouvez vous adresser à Conciliaprêt qui est un cabinet professionnel spécialisé sur la conciliation auprès des banques. Ils ont déjà aidé de nombreuses personnes et travaillent avec des avocats spécialisés

www. conciliapret.fr

Je m’en vais de ce pas informer ma caisse de Credit Mutuel qu’une caisse du CM CEE applique les contrats tels qu’ils doivent l’être et prend en compte un LIBOR négatif en rognant, peut être, sur leur marge! Curieux de voir leur réponse…

Non c’est pas mal, ils reconnaissent un flou juridique (qui ne l’est pas ). Il faut continuer la pression , lettre R+AR de mise en demeure de respecter le contrat , médiateur, l’ACPR , L’Aplomb etc…

Au jour d’aujourd’hui, Ils ne peuvent pas bafouer un contrat si facilement. Grace à internet et les media sociaux ils dégradent leur image à vitesse grand V, même les employés en interne ont honte de leur employeur, et ca le cette banque risque de le payer très cher.