J’étais résident suisse, et suite à opportunité professionnelle je rentre travailler en France (sans passer par la case frontalier).

Comme je n’envisage pas trop de retourner en Suisse à court terme, et que ma banque suisse a augmenté les frais (plus de rentrée de salaire), je souhaite rapatrier mon épargne (environ 100,000 CHF). Mais les taux ne semblent pas hyper favorables en ce moment…

Je pensais:

ouvrir un compte en CHF dans ma banque française et y transférer mon épargne (SWIFT ?),

attendre que les taux de change soient favorables pour effectuer la conversion en EUR et placer cet argent (projet immobilier locatif).

Est-ce que ça vous semble cohérent ? Il y a peut-être des solutions pour placer cet argent de manière temporaire en suisse, si quelqu’un a une idée n’hésitez pas, mais dans tous les cas il faut que je ferme mon compte courant suisse qui est devenu un gouffre à 35 CHF/mois sans moyen de paiement.

C’est pas faux. Ceci dit je ne suis pas professionnel de la finance, mais je me dis que si dans 1-2 mois le taux repasse à 1.07 ça vaut le coup d’attendre un peu vu la somme. Au fait pour ceux qui sont dans le secteur y a-t-il des prévisions valables ?

Jamais évident de prédire l’avenir

C’est pas impossible que ce taux de 1.10 soit le plus bas pour les 25 années à venir … Les gens qui font de la finance en général sont assez d’accord pour dire que vouloir timer le marché c’est vouloir être plus malin que le marché et en général ça se termine mal car le marché est déjà très efficace. Donc quand on gagne en faisant cela, c’est plus une question de chance qu’une question d’avoir bien fait les choses !

La première question à se poser est l’horizon.

Si vous avez besoin de convertir dans les 30 jours, l’analyse ne sera pas la même que si l’horizon est à 12 mois.

Ensuite vient la question du ratio risque/opportunité: sur l’horizon, quel est le gain potentiel vs quel est la perte potentielle.

C’est à vous de voir ensuite si vous souhaitez prendre ce risque ou non.

Une chose est sûre, si vous placez votre argent dans un produit en CHF, alors que vous souhaitez du cash en euros, vous combinez les risques. L’opportunité sur le change en euros peut être contraire à votre résultat du placement en CHF.

En ce qui concerne les prévisions, se renseigner auprès des banques. UBS, Crédit Suisse, BNP, SocGen, etc. donnent toutes leurs avis.

Ne perdez pas de vue que c’est vous qui prenez le risque, pas les conseilleurs.

Perso je mettrais cet argent sur un compte CHF qui ne me coute rien ou pas grand chose et j’attendrais au moins 2 ans de voir ce que va donner la crise post covid. Le CHF est une valeur refuge, donc si c’est le marasme il peut se renforcer.

Mais si tu n’es plus résident et pas frontalier non plus ce ne sera pas évident de trouver une banque en France qui accepte l’ouverture d’un compte.

Il n’y a pas de placements à l’heure actuel qui soit rémunérateur, que ce soir en CHF ou en EUR. La bourse peut-être, mais il faut s’y connaitre un minimum.

Pour le locatif je ne pense pas que ce soit un investissement d’avenir, en plus du matraquage fiscal, chaque année qui passe voit son nouveau lot de contraintes pour le proprio bailleur.

Les derniers projets en date:

-Loi Nogal qui prévoit la séquestration du dépôt de garantie par un organisme désigné par l’état.

-Interdiction au bailleur de louer des logements « passoire thermique »

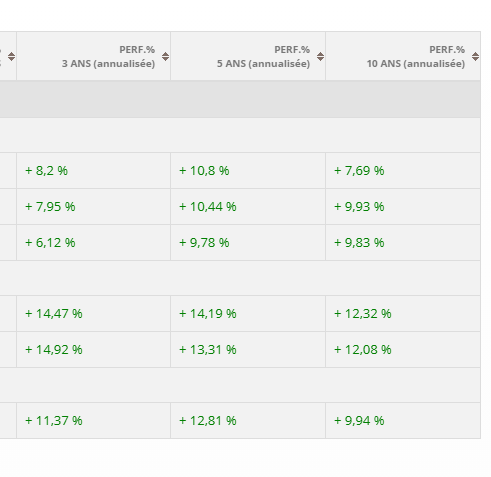

Désolé cela dévie du sujet de base, mais j’ai une AV et quelques ETF dedans, (je n’y connais rien et j’ai juste pris des trucs avec peu de frais et de bons rendements) et ça ressemble plus à ceci les rendements de ces dernières années (mais oui cela peut descendre aussi)

Sur le sujet de base si l’objectif est de faire du locatif, c’est probablement pas plus mal de tout changer en euros maintenant (les cours restent quand même intéressants) et se mettre directement à son projet immobilier, plutôt que de tomber sur la super bonne affaire immobilière et de pas directement avoir les fonds pour y aller.

En CHF/EUR est a 0.908, le plus haut était a 0.95 l’année dernière et c’est très improbable qu’on y arrive, donc s’embeter sur 100k pour un potentiel gain optimiste de 1000 à 2000 balles d’ici l’année prochaine, autant les placer.

A noter également que le cours EUR/CHF est « verrouillé » par la BNS, qui quasi quotidiennement rachète des EUR par milliards pour éviter que le CHF ne s’apprécie trop… ou en revends dès que le CHF perd naturellement sa valeur refuge…sans la BNS, la parité aurait peut-être été atteinte depuis bien longtemps…

J’ai aussi une AV avec des beaux pourcentages à deux chiffres tout verts. Par contre je ne sais pas comment ils calculent leur rendement.

Une fois les intérêts versés et que j’ai retiré les frais de versements, de tenue de compte et les impôts et CS, bein je suis en dessous de 1%…

Après si j’ai ça, c’est surtout pour que mes ayants droits puissent me payer de belles obsèques

Merci à tous en tous cas. Du coup pour changer en euros et virer cette somme en France (ou virer les CHF en France puis changer), quelle est le mieux à votre avis ? J’ai vu les nombreux messages sur le rapatriement des salaires (et notamment la technique, mais là on parle d’un transfert unique et d’un montant supérieur donc je ne sais pas si c’est adapté.

Vu le montant, vous ne pourrez pas faire la technique trabsferwise puis revolut car le chargement de revolut par carte prendra trop de temps et c’est uniquement pour économiser 5 ou 10chf

Donc plutôt un virement direct vers revolut ou telexoo ou b sharp ou autre

Le change par une banque française sera plus cher en général.