Merci pour ce scan. Question subsidiaire : quel était le taux LIBOR CHF le jour de cette simulation ?

1.6, c’est mentionné dans le message.

Libor en mai 2012: 0,11167 + une belle marge = 1,60.

Rapidement et d’après les chiffres de la simulation, pour une taux qui baisserai de -2%, c’est un taux de 0 et non -0.4 qui serait appliqué. Je vérifie…

1 « J'aime »

Il faudrait plus de détail. C’est un peu flou. Même bibou68 s’emmêle les pinceaux.

Rectificatif: après vérification, la simulation dans mon contrat de prêt utilise bien un scénario avec un taux négatif (j’ai bien refait les calculs): 1.6% la première année, puis -2% à partir de la seconde (= taux -0.4%), je tombe sur les chiffres de la simulation du Crédit Mutuel.

3 « J'aime »

Quelle est cette marge ? 1.50 % ? Merci

Bonsoir,

J’avais préparé mon scan pour vous les envoyer. Après avoir passé du temps à les scanner en pdf, je vois que l’on ne peut pas les envoyer sous ce format.

Si vous en avez besoin, faites moi signe en message privé et je vous les enverrai par mail.

Pour info, la marge de la banque était de 1,40 pour un prêt et de 1,70 pour le second. Hé oui ces prêts sont récents et du coup les marges énormes !

En espérant que çà serve.

1 « J'aime »

bibou68,

Voici un extrait de mon message du 3 ou 4 mars:

"la situation de taux 3 mois négatif s’est déjà produite en Suisse, en décembre 1978 et en janvier 1979, précisément c’était le taux d’intérêt 3 mois CHF sur l’EUROMARKET (avant l’introduction du LIBOR).

Donc il ne faut pas se laisser dire que « la situation n’a pas pu être envisagé ».

accès ci-dessous pour vérifier:

http://www.snb.ch/fr/iabout/stat/statpub/histz/id/statpub_histz_actual

Dans « série chronologique historiques 4 » ouvrir le « Tableaux »

Onglet 2.1_L

lignes 1760, 1761, 1778, 1779, 1780, 1784

"

J’espère que cela peut aider.

C’est dans la Séries chronologiques historiques 4 : Taux d’intérêt et rendements (pas 3)

En effet, et je viens de modifier le message.

voici donc la marche à suivre:

http://www.snb.ch/fr/iabout/stat/histz/id/statpub_histz_actual

Dans « série chronologique historiques 4 » ouvrir le « Tableaux »

Onglet 2.1_L

lignes 1760, 1761, 1778, 1779, 1780, 1784

Un autre angle d’attaque contre le fameux « personne ne pouvait prédire des taux négatifs » pourrait être celui de trouver des publications d’économistes évoquant l’éventualité de taux d’intérêts négatifs. Souvent les « abstracts » permettent de se faire une idée du contenu et suffit.

Pouvons-nous avoir une base commune de documents que l’on jugerait d’essentiel sur ce forum? Ou sur Facebook?

En tout cas, voici le fruit de mes recherches:

Ca commence par ce forum de 2008

Quelqu’un peut peut-être retrouver l’article de bloomberg

"Story from bberg 4nov 1998 …

Barclays Offers Negative Rates for Yen Libor

" Tokyo, Nov 4 (Bloomberg) – Barclays Plc Britains third largest bank, provided negative rates of interest for the calculation of London interbank offered rates on yen lending according to data provided by the British Bankers Association…"

"

Pour nommer des sources plus solides qu’un forum, on a:

1/

J’ai pu trouvé que Silvio Gesell a évoqué à la fin du 19ème siècle une taxe sur les dépôts, ce qui équivaut à un taux d’intérêt négatif.

2/

Cette idée est reprise entre autre par Willem Hendrik Buiter, Global Chief Economist at Citigroup:

http://willembuiter.com/public.htm

Il a publié:

« Negative nominal interest rates; three ways to overcome the zero lower bound, » North American Journal of Economics and Finance 20(3), Dec. 2009, 213-238. http://willembuiter.com/zlb.pdf

et également

« Overcoming the zero bound on nominal interest rates with negative interest on currency: Gesell’s solution, » with Nikolaos Panigirtzoglou, Economic Journal 113(490), Oct. 2003, 723-746.

http://willembuiter.com/liqnew.pdf

On peut également mettre en avant 2 articles dans le FT:

2009

http://blogs.ft.com/maverecon/2009/05/negative-interest-rates-when-are-they-coming-to-a-central-bank-near-you/#axzz2ClT6Pm2V

2008

http://blogs.ft.com/economistsforum/2008/11/the-case-for-negative-interest-rates-now/

3/

Apparemment il y a au moins un article dans le New York Times

2009

4/ Publication de la Bank of Japan

Negative Interest Rates under the Quantitative Monetary Easing Policy in Japan:

5/ Publication de l’University of Zurich

Negative Interest Rates in Japan

An Equilibrium Analysis

Christian Ewerhart_ Christoph Nitzsche†

University of Zurich

http://www.trade2win.com/boards/attachments/commodities-money-markets/47330d1233664514-could-you-have-negative-libor-neuinterestratesversion4tex.pdf

2 « J'aime »

Publié par un groupe de chercheurs et d’analystes des marchés de la FED en avril 2004:

"Contrary to popular belief, interest rates can drop below zero. From early August to mid-November of 2003, negative rates occurred on certain U.S. Treasury security repurchase agreements. An examination of the market conditions behind this development reveals why market participants are sometimes willing to pay interest on money lent. "

Le Libor <0 était même prit en compte dans un modèle publié en 2006:

« Negative Libor rates in the Swap Market Model »

Abstract We apply Stroock and Varadhan’s Support Theorem to show that there is a positive probability that within the Swap Market Model the implied Libor rates become negative in finite time.

On dirait que de nombreuses personnes sérieuses (universitaires, économistes de banques, journalistes) envisageaient la possibilité d’un LIBOR <0

2 « J'aime »

Oui, y a qu’au CM qui ne sont pas capables d’envisager un libor négatif ! Ce ne sont pas des personnes sérieuses !

C’est aussi une tromperie de leur part en nous vendant des taux variables qui n’existe pas car « pas envisageable ni prévisible »…

2 « J'aime »

J’ai mieux

http://www2.isda.org/functional-areas/protocol-management/protocol/18

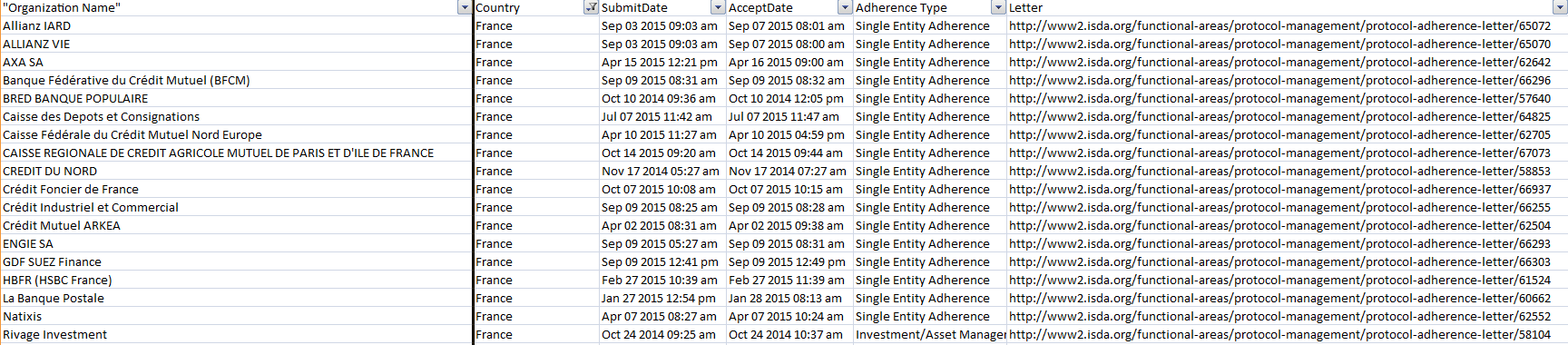

Le Crédit Mutuel a adhéré au protocole ISDA sur les intérêts négatifs…

http://www2.isda.org/functional-areas/protocol-management/protocol-adherence/18/B

Banque Fédérative du Crédit Mutuel (BFCM) September 09, 2015

3 « J'aime »

Magnifique

http://www2.isda.org/attachment/NzMwOQ==/Negative%20interest%20rates%20statement%20March%2012.pdf

"

Negative interest rates have become increasingly common in the current environment. The ISDA Board strongly supports the use of market rates, whether positive or negative, for over- the-counter derivatives transactions, reflecting best practice in broader financial markets."

2 « J'aime »

Très bon en effet.

ISDA publiait déjà dans les années 90:

http://www.isda.org/publications/intro/1998supp-2.pdf

En 2 eme page le paragraphe sur « negative interest rates » est très intéressant. Évoquant une provision pour couvrir cette éventualité.

"

Accordingly, these Definitions presume that the negative interest rate provisions will apply to all transactions where a floating amount payable by one party is calculated by reference to a floating rate other than floor transactions and certain forward rate transactions. If parties want to alter this presumption and have such provisions apply to a different group of transactions, they should so specify in their agreement or in a Confirmation."

2 « J'aime »

Un peu d’humour : http://www.capital.fr/finances-perso/dossiers/defendez-vos-droits-grace-a-la-mediation-1078378

1 « J'aime »