Bonjour

Je squate le forum depuis un moment j’avoue mais je me suis enfin décidé à m’inscrire.

Pour ma part le CMUT, lorsque j’a demandé à l’époque comment ils allaient répercuter le taux négatif, m’a répondu:

« Concernant votre prêt vous avez pris la baisse applicable avec un indice libor à 0, soit une baisse de 0.10 point pour un taux à 0.90%.

Je reste à votre écoute si besoin »

Il y a deux ans, ayant acheté un nouveau logement et l’ancien se faisant tarder à être vendu ils m’ont proposé de ne payer que les intérêt. La corde au cou j’ai signé sans faire attention. Mais à le relecture j’ai vu que sur le contrat pour ne payer que les intérêts ils ont mis une clause page 3 disant que si c’est négatif ils le conscidèrent à 0. Alors même qu’en première page ils indiquent ne pas changer les modalités du contrat. Je me pose des questions sur la légalité de cette clause à cet endroit…

Dans le meme cas que Polo, avec une marge de 0,3% …

@Polo avez-vous eu ces remboursements trimestriels apres un proces, ou votre banque a finit par accepter apres de negotiations de votre part ? merci de nous faire savoir, j’etais pas au courant qu’il y avait effectivement des gens dans mon cas qui retouchaient leur « part negatif ». Je serais deja OK avec une reduction de duree de prêt…

Bonsoir, j’ai déjà évoqué mon procès gagné en 2017, mais je vais vous épargner la lecture des 3780+ messages de ce sujet.

Les banques ne donnent RIEN gratuitement, la case « tribunal » est obligatoire pour obtenir gain de cause.

Ensuite, un fois le procès gagné, la banque doit rembourser les sommes trop perçues rétroactivement.

Dans mon cas, j’ai bien reçu ces sommes puis, à chaque échéance, les fameux intérêts négatifs.

Un lien sur ce procès : https://www.agoravox.fr/tribune-libre/article/deux-victoires-en-refere-pour-197117

Fin du procès LIBOR CHF Crédit Mutuel pour ma part, victoire définitive:

Historique:

Mai 2015: premiers recommandés au Crédit Mutuel

Aout 2015: lettre au médiateur du Crédit Mutuel

Janvier 2016: contacts avec l’avocat

Mars 2016: assignation du Crédit Mutuel au tribunal

Novembre 2016: défaite du Crédit Mutuel en première instance

Décembre 2016: appel du Crédit Mutuel

Septembre 2018: défaite du Crédit Mutuel en deuxième instance

Novembre 2018: pas de pourvoi en cassation, affaire terminée.

Dépenses:

1’500 euros frais avocats 1ère instance

4’000 euros frais avocats 2ème instance (qui n’aurait été que 1’500 si je perdais, le reste étant payé par la condamnation du crédit mutuel au titre de l’Article 700)

environ 500 euros d’huissiers et timbres

Recettes:

Recalcul rétroactif de tous les intérêts indument perçus (jugement exécutoire de 1ere instance): 4’500 euros

Condamnation Crédit Mutuel au titre de l’Article 700 1ère instance: 3’000 euros

Condamnation Crédit Mutuel au titre de l’Article 700 1ère instance: 4’000 euros

et maintenant mon taux d’intérêt est correctement calculé à 0,4%

Voila pour ceux qui veulent se lancer. Ça vaut le coup, surtout en partant avec des avocats qui ont déjà l’expérience de ces dossiers.

bah, sur le 68, le CMUT se rangerait du coté de la Loi et appliquerait le contrat signé , remboursements et recalculs des taux pour la Noël dit la rumeur…

Bref, la ligne de code

if ( Libor < 0 ) then Libor = 0

serait prochainement mise en commentaires dans le logiciel…

En faite c’est qui est grave dans cette justice, c’est qu’il y a une condamnation pour non respect de contrat, donc pour faire respecter le contrat mais rien en amende ou dommage et intérêt ?

Oyé oyé braves gens, attention il y a peut-être du nouveau

En regardant mes comptes à l’instant j’ai vu que le Crédit Mut avant commencé à appliquer le taux négatif à mes prêts en cours. Pour l’heure aucun remboursement ni recalcul du trop payé ces 3 dernières années ni rien de tel, juste une application presque complète du taux négatif (presque car un de mes prêts devrait avoir un taux vraiment sous zéro, donc la banque me doit des sous chaque mois )

Je pensais q’ils prenaient simplement les devant avant le procès, car l’assignation doit être bien au chaud sur le bureau du directeur, mais dans le doute j’ai demandé à un collègue qui a aussi un prêt mais qui n’a rien fait en justice, et lui aussi a vu que le montant de l’intérêt a baissé. Connectez-vous vite à votre cybermut pour vérifier

@Raymond74 en fait la condamnation de 3000 puis 4000 en deuxième instance au titre de l’article 700 est une forme de dommage et intérêt. Même si cela va à l’avocat.

cette « décision » concerne-t-elle également les clients qui n’ont pas saisi la justice ?

Ce que l’on ne saura jamais : le nombre de clients concernés au départ et le nombre de clients qui bénéficieront vraiment des conditions prévues initialement dans leur contrat, sachant que beaucoup se sont fait « convaincre » par leur « conseiller » et ont signé une proposition « à ne pas manquer ».

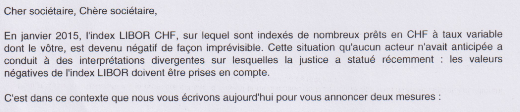

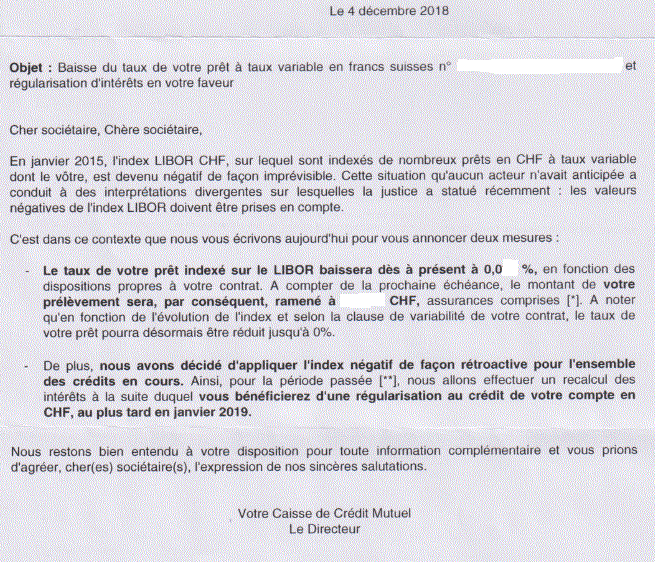

Bonjour à tous,

Je suis client au CIC, j’ai reçu le même courrier et je n’avais pas saisi la justice : il semblerait donc que ça concerne tous les clients CIC et CM qui avaient un prêt en variable indèxé sur le Libor CHF en janvier 2015.

Bonne nouvelle!

(*) on est à combien de procès perdus pour le Crédit-Mutuel, une 15aine ?

C’est super que maintenant un grand nombre d’emprunteurs puissent en profiter.

Je souhaite qu’à l’avenir, dans un cas similaire, il n’y ai pas une vingtaine de clients qui saisissent les tribunaux, mais 200. L’effet sera beaucoup plus rapide et dissuasif ensuite.

Je regrette que les hauts dirigeant sans foi ni loi qui ont pris la décision en 2015 de ne pas honorer les contrats aient gagné beaucoup d’argent dans l’affaire en faisant signer des avenants ou nouveau contrats (taux fixe, marge légèrement plus faible avec libor planché de zéro) à de nombreux clients, tout en faisant traîner les procès (appel, etc.).

Il ne faut plus à l’avenir que 99.9% des clients se disent, je laisse « les autres » se battre.

Encore une fois le CM prend des libertés avec les contrats. Ils indiquent que « le taux pourra désormais être réduit à 0% », sauf que non, le taux doit pouvoir devenir négatif lui aussi. Ça fait 3 ans qu’ils me prennent la tête en refusant mes demandes de régularisation, et maintenant ils jouent les grands seigneurs en appliquant la loi avec du retard. Sauf qu’un de mes prêts devrait avoir un taux de -0.049% , ce qui fait qu’ils me doivent environ 15 CHF par mois depuis 3 ans. Je ne vais pas leur en faire cadeau…

15, c’est juste le nombre de procés gagnés par le petit groupe qui s’est lancé en référé en 2015. Comptons un procés par personne, par an et par caisse.

Depuis, de nombreux autres clients lésés se sont lancés. J’estime le nombre de procés perdus par les banques à au moins une cinquantaine.

Les derniers en date ont été gagnés sur le fond à la cour d’appel de Chambéry. C’est peut-être aussi ce qui est en train de faire pencher la balance.

)

)