cest pas une marge de malade que jai, mais une marge en phase terminale

2 « J'aime »

Bien sûr, je ne suis pas obligé de faire racheter mon prêt… enfin pour l’instant ! Actuellement, je suis en procédure judiciaire avec le Crédit Mutuel pour le problème que vous, mais je m’interroge juste au cas où le libor remonte alors on a tous intérêt à fixer le taux auprès d’une autre banque… La justice traîne et les victimes restent les lésées dans l’affaire !

Sanofi première société française payée pour s’endetter

LE MONDE ECONOMIE

07.09.2016 à 11h58Gagner de l’argent en s’endettant. Toutes les entreprises en rêvent, Sanofi l’a fait. Mardi 6 septembre, le laboratoire a été la première société française, et l’une des premières au monde, à emprunter des fonds à un taux négatif. Une situation aberrante rendue possible par la spectaculaire baisse des taux d’intérêt.

Lire aussi : La délicate position de la BCE

Lorsqu’ils s’endettent, particuliers et entreprises sont en principe tenus de rembourser le capital et de verser

des intérêts. Dans l’emprunt levé mardi par Sanofi, ces règles

classiques sont remises en cause. Le groupe ne paiera aucun intérêt

durant les trois ans du prêt. Et au terme de celui-ci, Sanofi ne

remboursera pas à ses créanciers tout ce qu’il leur a emprunté : après avoir

touché 1,01 milliard d’euros cette semaine, il ne leur rendra en

janvier 2020 que 1 milliard tout rond. L’écart correspond à un rendement

négatif de l’ordre de 0,05 %.

En savoir plus sur

http://www.lemonde.fr/economie/article/2016/09/07/sanofi-premiere-societe-francaise-payee-pour-s-endetter_4993852_3234.html#4gTrZKWlXGbPJ2KZ.99

Et voilà un exemple d’emprunt à taux négatif.

Si je me rappelle bien, la défense du CM est qu’un emprunt est obligatoirement onéreux de par la loi francaise.

Voilà un beau contre exemple.

Pensez-vous que ceci puisse être utilisé devant un juge?

moi ce que je comprend pas… c’est pouquoi ils empruntent pas plus …

moi j’emprunterai sur 50 milliard voir plus

gagner que 10 millions sans rien faire c’est pas top…

sur les 39 mois d’emprunt ca fait a peine 256 000€ de gain … pas assez fils, pas assez …

peut etre que drahi va aussi y arriver ^^ il parrait que sa technique d’endettement est maitrisé et que toutes les portes lui sont ouvertes…

je me vois bien aller chez un banquier et demander 10 milliars sur 39 mois…

-c’est quoi votre projet monsieur ?

- j’ai un business model infaillible qui me permettra de gagner 2.5millions par mois

-ok mais c’est quoi votre truc - un secret, mais ceci est infallible je vous dit… je peux meme m’engagner a vous verser 100 000€ par mois !

-ok on signe

…

maintenant que c’est signez c’est quoi votre truc ? - bah vous me pretez a taux negatif… j’emprunte donc 10.1 milliars et je vous rembourse 10 milliars, me reste donc 100 millions de benefice, auquel je soustrait les 3.9 millions de retrocommission

il me reste donc 96.1 millions net ^^

-… en gros on s’est fait rouler ?

- tout a fait ^^

Bonjour, je sors d’un rendez-vous avec la directrice du CM de ma commune. La discussion à porté sur le taux du libor.

J’ai contracté un prêt Modullimo capé +/- 2. Le taux d’index était à 0,16%. Mon taux d’intérêt à 1,99. Sur mon contrat il n’y a aucune notion de marge, mais la directrice m’informe qu’il faut le calculer, soit une marge de 1.83 (très bon client).

Elle rajoute que le taux d’intérêt est de 1.83 (donc ma marge) et ne peux pas descendre, car il est impossible de faire influencer ma marge. Je suis un peu perdu, je sens bien qu’elle a essayé de noyer le poisson en me proposant un nouveau prêt à taux fixe légèrement plus faible. J’ai besoin d’aide svp. je suis prêt a faire les démarches nécessaire, mais je souhaite le faire correctement. Je suis en Haute-Savoie et si d’autre personnes ont eu le même problème et qu’ils ont lancé des démarches, j’aimerai connaitre votre etat d’avancement.

c’est si compliqué ?

tu prend le taux que tu avais a la souscription, tu cherche la valeur du libor a ce moment et tu trouve la marge

si je comprend bien tu avait du 1.99% lorsque le libor etais a 0.16%

la marge de la banque est donc de 1.99 - 0.16 = > 1.83%

le taux est actualisé des qu’il y a une variation de plus de 0.15%

le libor a baissé a -0.82 (peut etre un peu plus je sais plus trop) % fin janvier 2015, depuis il a perdu un peu mais pas 0.15%. Donc le taux de janvier est censé rester

le taux que dois appliquer la banque est

marge + valeur libor

donc

1.83 + -0.82 = 1.83 - 0.82 = 1.01%

il n’y a pas d’autres truc a prendre en compte, le contrat c’est ca et rien d’autre !

1 « J'aime »

Merci pour ta réponse, mais vu la malhonnêteté de la banque et les arguments assez soporifique de leur part, j’en perdais mon latin. Je vais poursuivre mes démarches et leurs envoyer le premier courrier en prenant pour modèle celui se trouvant au début de cette page.Je vous tiens au courant au fur et à mesure de mes démarches. Si d’autres personnes souhaite en faire de même et me rejoindre, veuillez me contacter en privé, je suis sur Saint-Jeoire.

la banque ne fera helas rien … elle prefere arnaquer ses clients et perdre 2-3 proces plutot que d’appliquer le contrat pour tous les clients…

si vous voullez recuperer votre argent, il faudra saisir la justice

si par contre vous ne souhaitez pas vous lancer dans ce genre de procedure, le mieux est de faire racheté le credit par un organisme concurrent…

Il y aura forcement des frais, mais vu votre taux pas du tout actuel, vous serez gagnant…

pour info je suis passé d’un 2.15 fixe sur 20 ans a un 1% fixe sur 17 ans

cela a legerement augementé ma mensualité (environ 70 CHF)

et les interets sont passé de 76KCHF a 29KCHF…

donc certes cette action m’a couté presque 8 000CHF de frais…

mais au final le gain est de 76 - 29 - 8 soit 39 000CHF d’interet d’economisé si je vais jusqu’au terme de ce nouveau credit …

Bonjour,

Si vous voulez saisir la justice pour faire respecter votre contrat, lancer rapidement les démarches pour rattraper le train déjà en marche pour la plupart des personnes sur ce forum, dont moi même.

Vous relèverez l’association Aplomb, CDTF, Maître Fady ou l’AFUB pour défendre vos intérêts. Certains ont peut-être choisi d’autres voies.

Bon courage.

oui mika je suis dans le même cas que mylee mais pas à la même banque[quote=« Mylee, post:619, topic:419 »]

rattraper le train déjà en marche

[/quote]

a bientôt, je ne suis pas tres loin de st jeoire

Ok, merci. Je lance mon wagon pour m’accrocher au train.

bonne initiative, et surtout ne pas hésiter à en parler aux amis, et ceux ou celles qui ont des prêts de ce genre

bon courage

dans les James Bond, ça marche …

Salut j avais un taux de 2 capé±1 5 je suis aller a la banque pop pour un rachat il me propose un taux fixe 1% sur 20 ans ou un 0.75 sur 15 ans… alors que le CM me propose 1.2 fixe hors assurance!!

1 « J'aime »

Bonjour tous,

J’ai trouvé par hasard ce forum! Génial, mieux qu’un cabinet de conseil.

Je suis aussi dans le cas de bcp de monde.

pret Immobilier Modulimmo en CHF - en taux variable 3 mois - signé en août 2006, LIBOR était 1.57 , marge bancaire était 0.80 - interet du pret = 2.37

Il me reste encore 10 ans à payer. Comme pour bcp de monde ici, taux négatif n’est pas appliqué.

Je suis dans l’ain.

J’ai discuté une 1er fois avec l’agence CM, Il accepte qu’ils ont tort, mais ils ne peuvent rien faire! Si Si… me proposer un taux fixe à 1% au lieu de 0.8% actuel, qui ne va pas remonter pendant qques années. Donc c’est encore le CM qui va gagner avec 1% fixe.

J’ai un 2eme RV demain, Je vais demander qu’ils applique le taux négatif qu’ils doivent, si pas de solution amiable (ça serait le cas), Je suis pret à passer devant la justice, grace à ce forum.

J’ai deux question - comment on calcule la somme trop perçu par la banque?

Puis je changer la banque par un rachat de credit pendant la procédure juridque est en cours? Car J’ai des propales intéressants d’autres banques, pas envie de rester encore dans CM!

Merci de votre réponse… (si possible rapidement)

1 « J'aime »

si votre pret est en variable PUR (non capé)

alors meme en vous arnaquant sur la valeur du libor (qui a -0.8x) et en le passant a ZERO, votre taux devrait etre a 0.80, puisque c’est la marge de la banque.

si la banque appliquait le taux reel du libor, alors vautre taux serai de l’ordre de 0 …

donc vous proposer du 1% fixe (sur 10 ans) c’est se moquer de vous

les meilleurs taux en CHF sur 10 ans sont a 0.30% ( source http://www.pret-en-devises.com/ )

Salut Alain68,

Merci pour la réponse.

Oui mon prêt est non-capé. Donc actuellement le taux est 0.80.

J’ai une proposition de 0,39 chez CA, et 0,5 chez SG taux fixe, pour le 10 ans qui reste.

Évidemment la proposition de CM bon pour la poubelle.

Par contre Est ce qqn sait :

- Comment on calcule la somme trop perçu par la banque, depuis Janvier 2015?

- Puis je changer la banque (CM) par un rachat de crédit pendant la procédure judiciaire est en cours?

1 « J'aime »

il faut reconstruire le tableau d’amortissement sous excel (avec VPM() et PRINCPER()), et ajouter une colonne qui va prendre le CRD de chaque et y ajouter les intérêts negatifs, ce qui diminuera la CRD.

le préjudice est égal à la différence entre le CRD actuel et le CRD que vous aurez calculé dans la feuille Excel (et qui augmente chaque mois).

1 « J'aime »

Bonjour,

À mon avis, aucun problème pour rachat de prêt par une autre banque en cours de procédure judiciaire pour limiter les dégâts.

Concernant le calcul des trop-perçus, vous pouvez trouver sur internet en cherchant bien. Même sur le forum, il semble que j’ai déjà vu qq1 mettre le lien…

Bonne recherche.

regardez aussi les assurances…

chez SG ils ont en général de tres bon taux, mais une assurance groupe hors de prix

pensez aussi au frais d’hypoteque ou de credit logement (moins cher que l’hypotheque et aussi plus pratique en cas de revente )

pour vos questions

- je prendrais un tableau excel (par ex jxtamm dispo ici http://www.cbanque.com/download/jxtamm.php )

je mettrais le capital restant du a janvier 2015 avec un taux de 0% (ou 0.0x %) puis je regarderai le capital restant du a aujourd’hui pour savoir ce qu’il vous resterai a payer si la banque respectait le contrat

je ferai aussi la somme des interet depuis janvier 2015 pour savoir ce que vous auriez du payé en interet si la banque respectait le contrat

PUIS

la meme chose avec votre taux de 0.80

vous verrez alors que votre capital restant du a 0.8 est legerement plus important que le capital du reel… cela vous permet deja de demander correction (mais la banque en aura rien a foutre… c’est le juge qui devra vous aider)

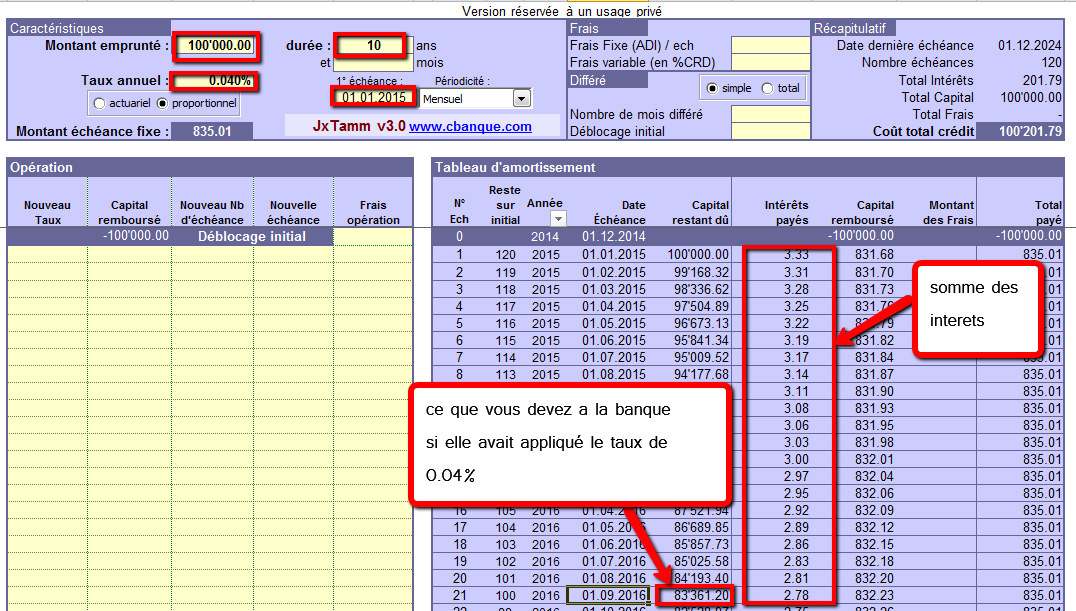

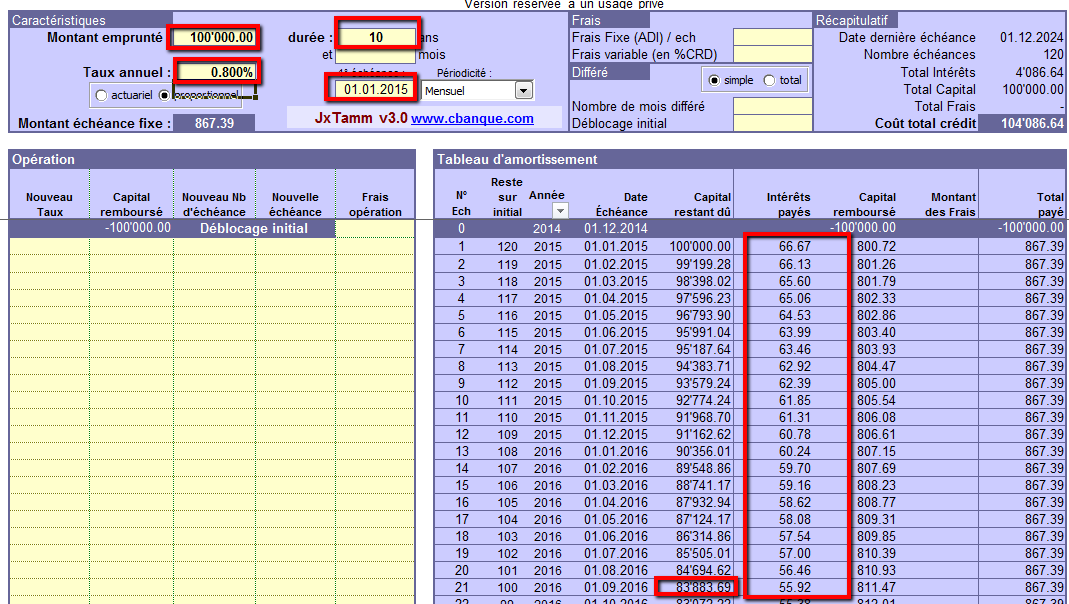

voici deux resultats si votre capital restant est de 100 000 CHF, l’un avec un taux de 0.80 et l’autre a 0.04

pour l’exemple de 100 000CHF a payé en 10 ans

l’on voit qu’au niveau du capital restant du il y a une différence d’environ 500CHF

et on vois surtout que dans un cas vous payé en moyenne 3CHF d’interet par mois, alors que dans l’autre 60…

si votre cas a un capital plus important (ce que je peux facilement imaginer) alors l’arnaque est plus importante…

1 « J'aime »