L’Assurance Maladie des Frontaliers n’est pas simple, comment cela se passe concrètement?

Ce qu’il faut retenir sur l’Assurance Maladie des frontaliers :

- Ils peuvent choisir une Assurance de base en Suisse ou en France

- Les mécanismes de calcul de la prime sont différents, attention aux différences de prix

- Des assurances vous protègent dans les deux pays, d’autres non, attention à bien choisir

1- L’obligation d’assurance

Lorsque vous débutez un emploi en Suisse et que vous habitez en France, vous avez l’obligation d’être assuré dès le premier jour de travail.

Pour remplir cette obligation, vous devez choisir entre le système français de la CMU et le système suisse de la LAMal.

Pour faire ce choix, vous disposez d’un délai de 3 mois.

Correction des informations erronées très largement répandues :

Affirmation erronée 1 :

« J’ai des droits sécurité sociale pendant encore 1 ou 2 ans du fait de mon précédent emploi en France, pas de soucis pour moi, je n’entreprends aucune démarches pour m’assurer car je suis encore couvert par la France jusqu’à la fin de mes droits »

FAUX :

Vos précédents droits sécurité sociale tombent au premier jour de travail en Suisse, car vous exercez une activité lucrative dans un pays étranger.

Vos droits ne sont maintenus que si vous n’exercez aucune activité lucrative, par exemple vous partez faire le tour du monde pendant 6 mois après la fin de vos rapports de travail en France.

Affirmation erronée 2 :

« Je ne payerai pas de cotisations durant les 3 mois qui me sont laissés pour faire mon choix »

FAUX :

Les 3 mois de délai de réflexion ne sont pas gratuits. Etant donné qu’il s’agit du choix d’une assurance obligatoire, la rétroactivité au 1er jour de travail en Suisse s’applique quel que soit le système choisi LAMal ou CMU.

Plus vous attendez, plus le montant de votre première facture augmente. En fonction de votre situation personnelle les montants peuvent vite devenir ingérables, c’est pourquoi il est recommandé de s’assurer rapidement après la prise de poste.

Affirmation erronée 3 :

« Mon employeur suisse s’occupe de ma couverture d’assurance maladie, je n’ai rien à faire pour être assuré, les cotisations seront déduites de mon salaire»

FAUX :

Contrairement à ce qui se passe en France, l’employeur suisse ne joue aucun rôle dans la mise en place de votre couverture d’assurance maladie. Souvent même, les petites entreprises disposent de peu d’information sur la question de l’assurance maladie.

Il est donc de votre seule responsabilité de mettre en place votre couverture d’assurance maladie.

Votre employeur ne vous fournit que l’assurance accident si vous travaillez pour lui plus de 8h par semaine.

2 - Le délai pour s’assurer

Que se passe-t-il si l’obligation d’assurance maladie est traitée hors délai?

Au-delà de 3 mois après votre 1er jour de travail en Suisse, vous ne pourrez plus vous assurer auprès de la CMU.

Les CPAM sont très vigilantes et très strictes sur ce critère des 3 mois. Toute demande déposée hors délai (même d’une journée) est refusée. Le recours possible contre ce motif de refus n’aboutit jamais positivement car pour les CPAM les retards sont très faciles à prouver. En effet, il suffit simplement de se référer à votre contrat de travail pour obtenir votre date d’embauche et en déduire le délai qui vous était imparti pour traiter cette question.

Si vous avez dépassé les 3 mois, la seule possibilité d’assurance qui vous reste, c’est la LAMal et cela quels que soient vos revenus ou la composition de votre famille.

Rester sans assurance maladie vous expose à plusieurs risques et désagréments majeurs :

-

le premier risque financier est de subir une affiliation d’office auprès d’un assureur LAMal qui pratique un tarif exorbitant. D’un assureur à l’autre, le coût mensuel de la LAMal varie du simple au triple pour une quantité identique de prestations fournies. Pour l’autorité suisse qui prend la décision de vous affilier d’office le prix n’est pas un critère de choix de l’assureur.

-

le second risque financier est de subir la rétroactivité. En effet, étant donné que l’assurance maladie est obligatoire, le canton qui décide de vous affilier d’office à toute latitude pour le faire dès votre premier jour de travail en Suisse. Vous pouvez donc cumuler une affiliation d’office à un assureur très cher et la rétroactivité. Dans ce cas de figure les sommes qui vous seront réclamées pourront atteindre des sommets entre 10 et 20 000 CHF pour un retard de 2 ans et chez un assureur qui facture 600 CHF / mois pour la base LAMal.

en cas de problème de santé grave qui nécessite une hospitalisation par exemple, vous ou vos proches aurez à gérer dans l’urgence votre absence de couverture d’assurance maladie avec au final un remboursement aléatoire des frais de soins dont le montant final de la facture peut être très élevé.

Correction des informations erronées très largement répandues :

« Si je ne fais rien, je serai automatiquement affilié à la LAMal »

Faux à court terme et dans tous les cantons :

Dans la pratique, si vous n’agissez pas vous-même l’autorité chargée de surveiller l’obligation d’assurance maladie (service cantonal ou commune) n’entreprendra à votre encontre aucune procédure d’affiliation d’office avant un délai d’au minimum 6 ou 8 mois à partir de votre premier jour de travail en Suisse.

Dans certains cantons alémaniques comme notamment : Bâle Ville ou Bâle Campagne, les vérifications ne semblent pas systématiques, il n’y aura donc pas d’affiliation d’office. Vous resterez des années sans assurance.

Il en est généralement de même dans les cantons où l’obligation d’assurance est surveillée par la commune où le frontalier travaille, c’est le cas notamment dans le Valais ou encore le Tessin.

Parfois vrai à moyen terme et selon les cantons :

Dans la pratique, la procédure d’affiliation d’office est encore peu utilisée. Seuls quelques cantons la mettent réellement en œuvre après de multiples relances adressées au non assuré.

Les cantons de Genève et de Vaud se sont inscrit dans cette démarche mais vont progressivement systématiser l’affiliation d’office.

Les cantons les plus sévères, sont les cantons du Jura et de Neuchâtel. Ce sont eux qui appliquent la réglementation avec le plus de rigueur et de fermeté tant au niveau de la rétroactivité que du « choix » de l’assureur. C’est rarement l’assureur maladie le moins cher qui est tiré au sort lorsqu’un frontalier est affilié d’office.

En conclusion de cette rubrique, il est préférable de respecter le délai des 3 mois pour agir. A défaut et pour éviter les sur-complications, il est impératif de traiter immédiatement l’absence de couverture lorsqu’elle est mise à jour.

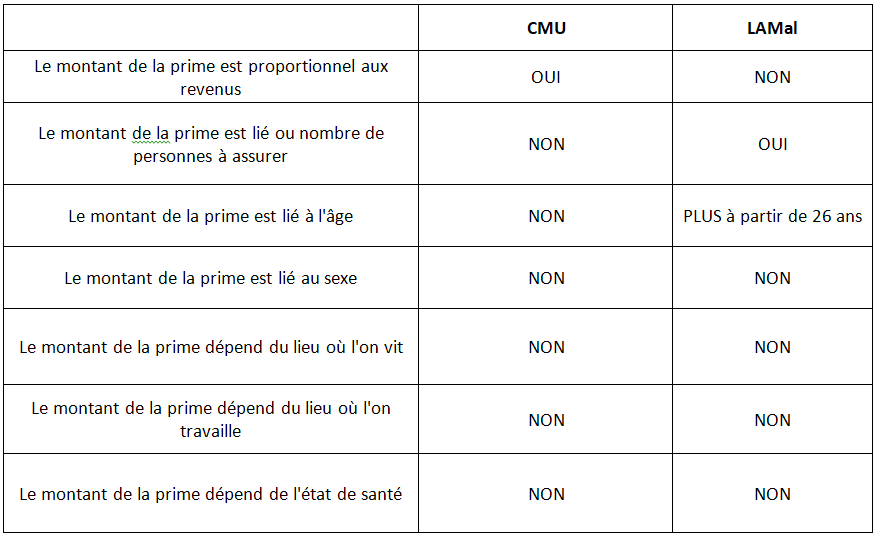

3- Mode de calcul des primes CMU et LAMal frontalier

La CMU et la LAMal calculent les primes de façons très différentes.

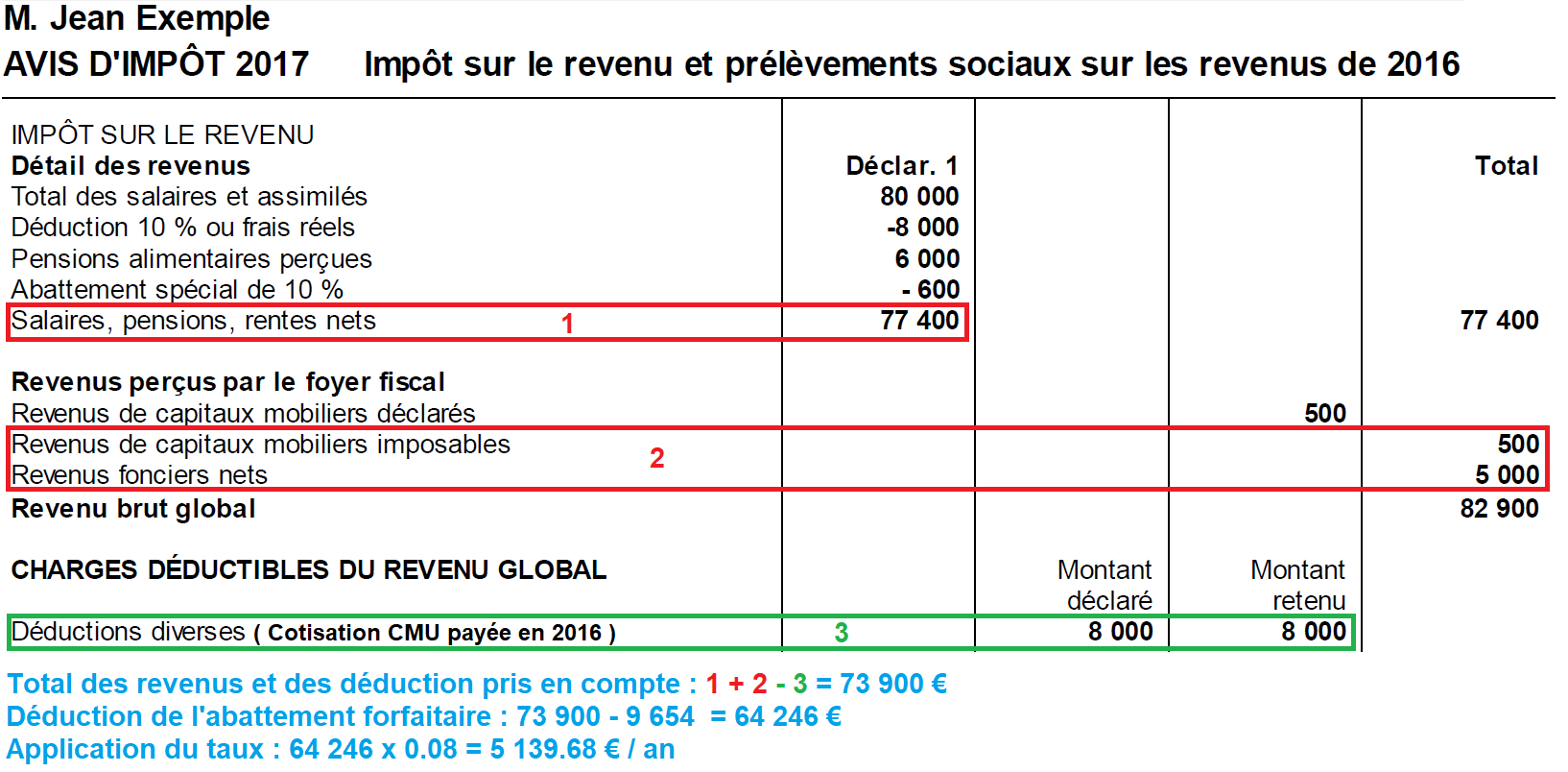

4- Comment est calculée la prime CMU?

L’exemple ci-dessous montre comment la cotisation CMU est calculée à partir des montants qui figurent sur l’avis d’imposition.

Explications et remarques sur le mode calcul de la CMU

Pour l’année en cours, la cotisation CMU est calculée sur la base des revenus de l’année N-2. Pour l’année 2018, ce sont les revenus 2016 qui sont pris en compte.

Le RFR (Revenu Fiscal de Référence) est individualisé pour les couples mariés ou pacsés qui font une déclaration commune. Le revenu du conjoint non inscrit à la CMU n’est pas pris en compte.

Tous les revenus entrent dans la composition de l’assiette. Dans le cas des couples mariés les revenus communs du cadre 2 sont à prendre en compte à hauteur de 50 % s’ils ne sont pas individualisables (exemple : compte épargne joint) ou de manière individualisée si cela est possible (exemple : revenus fonciers en fonction des parts détenues au sein d’une SCI).

Les cotisations CMU sont collectées pour le compte de l’URSSAF par le CNTFS (Centre National des Travailleurs Frontaliers en Suisse) créé en 2014. Les appels de cotisations sont trimestriels. La déclaration des revenus N-2 se fait chaque fin d’année pour l’année suivante.

Le fait que tous les revenus soient pris en compte créée une inégalité entre les assurés maladie. Par exemple, un salarié en France ne paye pas de cotisation maladie sur ses revenus fonciers alors que c’est le cas pour un frontaliers soumis à la CMU.

Chaque augmentation des revenus entraîne mécaniquement une hausse de la cotisation CMU.

Les gouvernements français peuvent décider de changer le taux de cotisation de 8 % à chaque vote annuel de la loi de finance.

5- Comment est calculée la prime LAMal

Les assureurs LAMal sont soumis au contrôle de l’OFSP (Office Fédéral de la Santé Publique) qui est un organisme public de surveillance en matière de santé.

Chaque fin d’année l’OFSP et les instances cantonales valident ou refusent les propositions de prix formulées par les assureurs maladie pour l’année suivante.

La LAMal étant une assurance obligatoire et sociale, la loi contraint les assureurs à ne pas faire de bénéfices supérieurs à ceux qui sont nécessaires pour payer les frais de fonctionnement de cette branche d’assurance.

C’est-à-dire que selon les principes du système de la répartition, les primes encaissées sont immédiatement affectées :

- au remboursement des dépenses de santé des assurés

- au paiement des frais de fonctionnement ( salaires, locaux, frais généraux …)

Si une année donnée :

- de trop gros bénéfices sont engrangés, l’année suivante les primes doivent baisser

- de trop grosses pertes (par rapport aux réserves) sont enregistrées, l’année suivante, les primes doivent augmenter.

Du 01.01.2012 au 31.12.2017 le prix pratiqué pour la base LAMal par l’assureur le mieux placé du marché est resté strictement identique.

Au 01.01.2018, preuve d’une saine gestion et d’un bon fonctionnement des mécanismes de régulation, cet assureur a baissé ses prix de 4.71 %.

La baisse continue en 2019 avec une nouvelle réduction de prime de 11.66 % et en 2020 encore une baisse de 18.13% du coût de l’assurance LAMal Frontalier !

Le tarif de la LAMal évolue en fonction de 3 groupes d’âge :

- 0 à 18 ans

- 19 à 25 ans

- 26 ans et + : à partir de cette limite d’âge, le vieillissement n’a plus aucune conséquence sur les prix de la LAMal.

6- Quelles sont les prestations fournies par la LAMal et la CMU?

Sur le plan des prestations, la différence fondamentale entre les deux systèmes est l’étendue du réseau de soin.

L’assuré CMU ne peut se faire soigner qu’en France tandis que l’assuré LAMal peut se faire soigner aussi bien en France qu’en Suisse, à chaque besoin de soins, il peut choisir son lieu de traitement.

Cette possibilité d’accès au réseau de soins suisse est clairement un avantage majeur de la LAMal sur la CMU, notamment pour tous les frontaliers résidant autour de l’arc lémanique qui est un territoire notoirement identifié comme étant un « désert médical » avec des médecins spécialistes aux agendas « sur bookés ».

7- Les prestations de la CMU

La CMU étant un système franco-français qui limite la zone de soins au territoire français, c’est le droit de la sécurité sociale qui s’applique au remboursement des soins faits en France.

Les soins sont remboursés selon le barème sécurité sociale. Les taux de remboursement les plus répandus sont de 70 % pour les soins courants : consultation généraliste ou spécialistes, médicaments et de 80 % pour l’hospitalisation.

Il n’y a strictement aucune différence de traitement entre les assurés CMU frontalier et les autres assurés maladie français.

8- Les prestations de la LAMal

Du côté français

C’est la réglementation française qui s’applique au remboursement des soins faits en France.

Cela signifie que l’assuré sera traité de la même manière que tous les autres assurés maladie français.

La CPAM du lieu de résidence sera l’interlocutrice pour le remboursement des soins faits en France.

L’assuré LAMal bénéficie de la carte vitale et du tiers payant.

Les soins sont remboursés selon le barème sécurité sociale. Les taux de remboursement les plus répandus sont de 70 % pour les soins courants : consultation généraliste ou spécialistes, médicaments et de 80 % pour l’hospitalisation.

Les personnes prises en charge à 100 % pour cause d’ALD (Affection Longue Durée : diabète, cancer, sclérose en plaque …etc…) continueront de bénéficier du même niveau de prise en charge en étant assurées par la LAMal.

De même, le mécanisme du médecin traitant français à déclarer reste en vigueur pour les assurés LAMal.

Le cas particulier des frontaliers de l’Alsace Moselle

Les frontaliers qui sont assurés par la LAMal et qui résident dans l’un des 3 départements du régime local (Bas-Rhin, Haut-Rhin, Moselle) bénéficient des règles de remboursement du régime local lorsqu’ils choisissent de se faire soigner en France. Les taux de remboursement de ce régime sont supérieurs aux taux pratiqués par le régime général de la sécurité sociale. Pour ce régime local, les taux de remboursement sont les suivants :

- Une prise en charge à 90% des honoraires des médecins, dentistes et auxiliaires médicaux, dans la limite des tarifs conventionnels opposables

- Une prise en charge à 100% des transports prescrits

- Une prise en charge à 100% des frais de séjour hospitaliers et du forfait journalier hospitalier

Du côté suisse

C’est la réglementation suisse qui s’applique au remboursement des soins faits en Suisse.

Dans ce cadre, la loi LAMal définit l’étendue des prestations que doivent fournir les assureurs maladie agréés par l’OFSP.

Cela signifie donc que quelque soit l’assureur choisi pour souscrire l’assurance obligatoire LAMal de base, l’assuré recevra strictement la même quantité de prestations et cela indépendamment du tarif pratiqué par l’assureur.

Pour les frontaliers, le montant de la franchise n’est pas paramétrable, il est fixé à 300 CHF par an pour tous les assurés à partir de 18 ans. Seuls les résidents suisses ont la possibilité de choisir un montant de franchise entre 300 et 2 500 CHF / an.

De même, pour les frontaliers, un seul modèle d’assurance de base est disponible : le libre choix du médecin. Cela signifie que le frontalier qui se fait soigner en Suisse n’a pas l’obligation de choisir un médecin référant. Il peut à chaque besoin de soins consulter à sa convenance un généraliste ou directement un spécialiste et être remboursé de la même manière.

Par exemple, une consultation faite directement auprès d’un cardiologue sera remboursée sans visite et ordonnance préalablement établie par un généraliste.

Seuls les résidents suisses ont la possibilité de choisir un modèle alternatif d’assurance de base : télémédecine, médecine de famille, réseau de soins ….

Une fois que le montant de la franchise est dépassé, l’assuré est remboursé à 90 % de sa dépense.

Les soins administrés aux enfants de moins de 18 ans ne sont pas soumis à la franchise, ils sont immédiatement remboursés à 90 %

Si une année donnée, le total des dépenses de soins dépasse 7’000 CHF, tous les montants payés au-delà de ce seuil sont remboursés à 100 %. Les hospitalisations de plusieurs jours sont par exemple des situations de soins qui engendrent fréquemment le dépassement du seuil des 7’000 CHF.

Pour les enfants de moins de 18 ans, le seuil à partir duquel le remboursement des soins se fait à 100 % est réduit 3’500 CHF / an (la moitié du seuil d’un adulte).

9- Les assurances maladies complémentaires

En l’état actuel de la réglementation, seules les compagnies d’assurance françaises peuvent proposer leurs produits d’assurance aux frontaliers en complément de leur assurance de base LAMal ou CMU.

Depuis, début 2017, une modification réglementaire dictée par la FINMA interdit aux assureurs maladie suisses de proposer leur produits d’assurance complémentaire aux frontaliers qui ont choisi la LAMal. Les assurances complémentaires suisses sont pour l’heure réservées exclusivement aux résidents suisses.

Remarques sur les produits d’assurance complémentaire :

En théorie toutes les complémentaires françaises ( Mutuelles) fonctionnent sur une base LAMal côté français car un « décompte sécurité sociale » est produit. Dans la pratique certains contrat groupe fournis par les employeurs via le conjoint ne souhaitent pas sortir des sentiers battus par méconnaissance des mécanismes en jeu.

les produits français qui proposent de réelles prestations en Suisse en complément de la base LAMal sont excessivement rares et onéreux. En ce sens, il n’y a pas de surprises, comme les soins en Suisse sont chers, les assurances qui les couvrent sont chères, elles aussi.

les produits français qui proposent des prestations en France et en Suisse en complément de la base CMU sont plus nombreux. En revanche, le produits « de qualité » qui offrent de réelles prestations côté suisse en dehors des simples annonces marketing coûtent chers. Souvent, quand ces assurances ne sont pas chères, elles ne font que s’attribuer, par une habile présentation des prestations qui font fournies par la base LAMal.

10. En savoir plus

Actualité : l’assurance maladie LAMal pour les nouveaux frontaliers

Nouveau Frontalier : LAMal ou CMU ?

Assurance maladie en Suisse et en France, ce qu’il faut savoir sur les régimes de base (partie 1)

Assurance maladie en Suisse et en France, ce qu’il faut savoir sur les régimes de base (partie 2)

Article mis à jour le 06-01-2020