Ma question était bien différente

Je trouve toujours sympa de partager, ça part dans tout les sens mais c’est pas grave, personnellement c’est comme ça que j’apprends

Merci à tous

Ma question était bien différente

Je trouve toujours sympa de partager, ça part dans tout les sens mais c’est pas grave, personnellement c’est comme ça que j’apprends

Merci à tous

Bonjour,

Je me permets d’ajouter un point: la comparaison des taux d’intérêts.

Vous aurez un taux d’emprunt autour de 1.5%, 1.7% avec l’assurance.

Avez-vous pensé à comparer avec la rémunération de votre avoir de 2e pilier?

Il devrait être aux alentours de 1%. Votre gain est donc de 0.7% d’intérêts sur le montant sorti de la caisse.

Si vous comptez rembourser votre caisse de pension, personnellement, je ferais l’inverse.

Je laisserai l’avoir sur le 2e pilier et rembourserai la banque par anticipation.

2 raisons à cela:

Très bonne analyse mais trop tard

1% c’est le minimum légal

en 10 ans, j’ai eu 2 fois 1,5% et le reste entre 2 et 3,5%

donc pas vraiment rentable de sortir le 2eme pilier pour rembourser un emprunt

Bonjour,

Vous pouvez vous arranger avec votre banque pour qu’elle fasse passer la somme totale sur l’apport et mette de côté la différence sur un compte pour vos travaux de finition…

Par ailleurs, bien que votre revevu fiscale de référence augmente, votre CMU n’augmentera pas, cette dernière n’est en aucun ca calculée sur le RFR mais uniquement sur les revenues Salaire qui ne comprennent pas le deuxième pilier.

J’ai aussi entendu ces conneries des 10ène de fois avant de retirer mon 2ieme pilier, même de la part du banquier. Sur le document explicatif du CNTFS, il est écrit que le RFR ne rentre pas en compte dans le calcul des cotisations.

Bien cordialement

Malhreusement cela est faux. Il suffit de lire les explications du site de l’Urssaf.

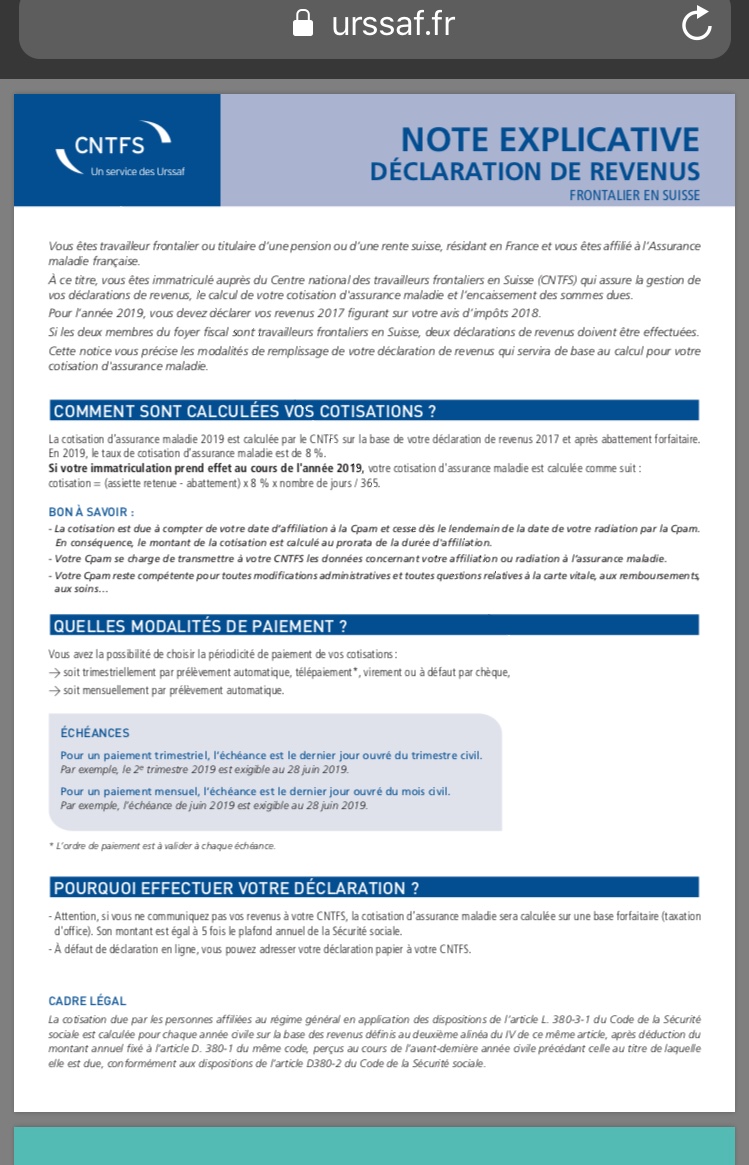

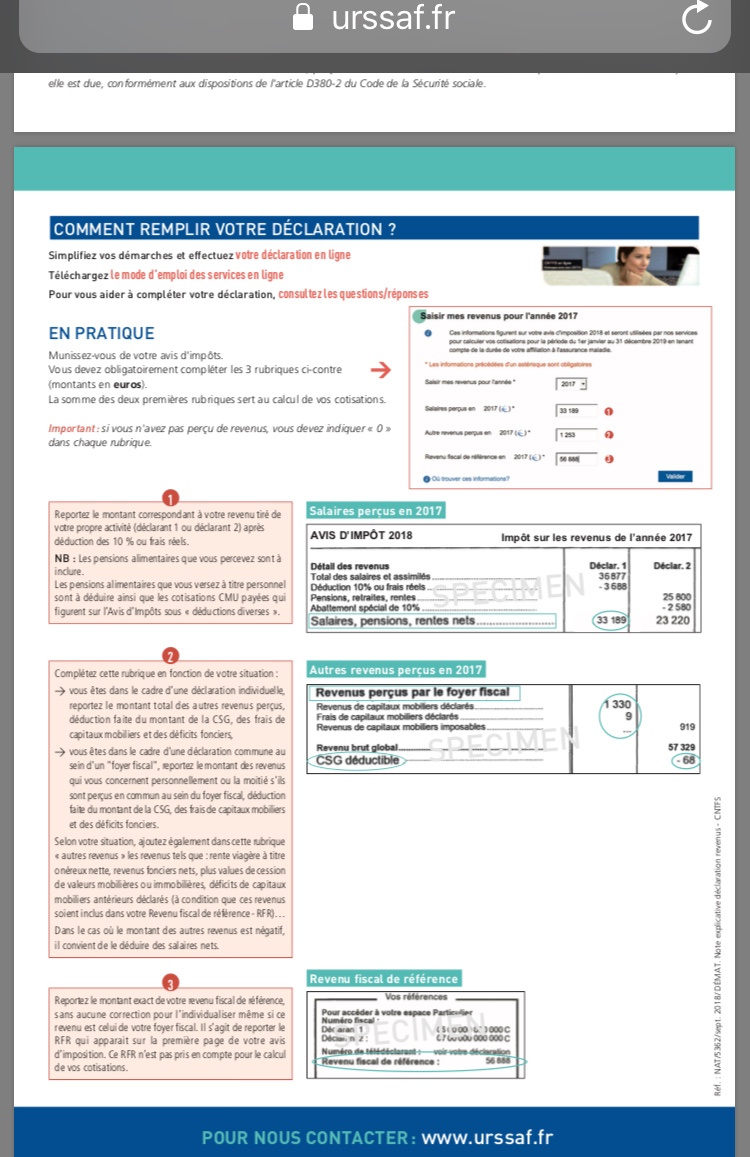

Pour l’année 2019, vous devez déclarer vos revenus de l’année 2017 figurant sur votre avis d’imposition 2018.

Ainsi, il convient de reporter

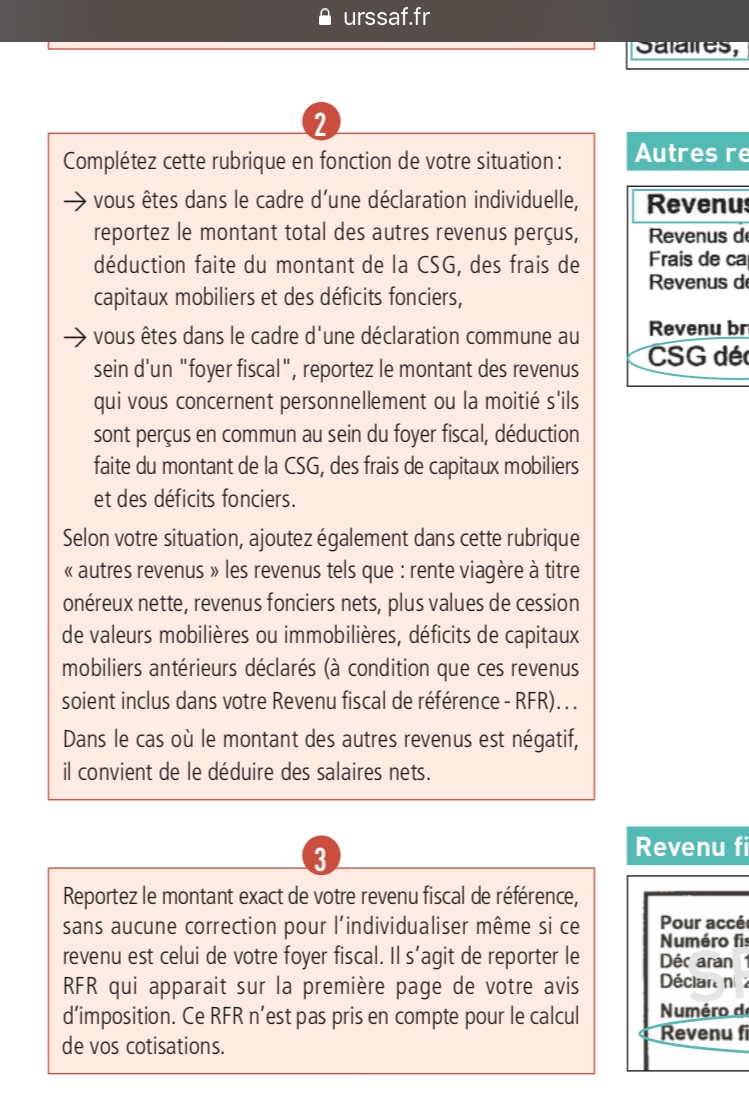

les salaires perçus, pensions et rentes nets (ce qui est rattaché à votre revenu fiscal individuel),

les autres revenus perçus par le foyer fiscal à savoir : revenus de capitaux mobiliers déclarés, frais de capitaux mobiliers déclarés, revenus de capitaux mobiliers imposables, rente viagère à titre onéreux nette, revenus fonciers nets, plus values de cession de valeurs mobilières ou immobilières, déficit de capitaux mobiliers antérieurs déclarés,

votre revenu fiscal de référence en 2017.

Il n’y a donc pas que le salaire suisse qui est taxé mais bien plus.

Quant au second pilier, as tu une copie du document certifiant qu’il ne fait pas partie du RFR taxé?

Et pour compléter, extrait de la circulaire parue au journal officiel:

Annexe 1:

4.2 Assiette et calcul de la cotisationLa cotisation maladie est calculée sur le revenu fiscal de référence (RFR) abattu d’un montant forfaitaire annuel correspondant au montant du plafond de la couverture maladie universelle prévu aux

articles L. 380-2 et D. 380-4 du code de la sécurité sociale (dit « plafond CMU »). Cet abattement estrevalorisé par arrêté chaque année civile. Il est égal à 9 534€ pour la période du 1er octobre 2013 au 30 septembre 2014. A compter du 1er octobre 2014, il est égal à 9 601€. L’abattement est doublé dans le cas d’un foyer fiscal constitué de deux frontaliers. Le RFR pris en compte est celui de l’avant dernière année civile précédant l’année au titre de laquelle la cotisation est calculée. Ainsi par exemple, la cotisation maladie due au titre de l’année 2016 (soit du 1er janvier au 31 décembre 2016) sera calculée sur la base du revenu fiscal de référence 2014.

Bien sure qu’il faut les déclarer mais en aucun cas ils sont pris en compte rend le calcul ds cotisation URSAFF. J’avais mis un document du CNTFS en ligne à ce sujet et je parle en connaissance de cause.

Déjà vu ce texte quand on me racontais des histoires, je ne sais pas d’ou il sort mais …

Voici la notice explicative de l’URSSAF, bien lire la rubrique 3 de la page 2

Ils ne se basent pas sur le rfr car le rfr contient les revenus du foyer

Ils prennent en compte les 2 autres cases

Pour un célibataire c’est pareil mais pas pour un couple

Ce texte est juste la base légale qui décrit le calcul. Mais bon, si le CNTFS dit autre chose…

Quant à la notice explicative du CNTFS, l’exemple donné est pour un couple, ce qui biaise la compréhension, car la cotisation est individualisée.

Les données que le CNTFS demande pour la personne individualisée, correspondent aux bases de calcul du RFR de cette personne individualisé (le but est de sortir le revenu du conjoint - déclarant 2). Le CNTFS recalcule le RFR individualisé.

Si vous avez un doute, regardez la définition du RFR (texte officiel, je précise):

Le revenu fiscal de référence est calculé par l’administration, à partir de plusieurs éléments, dont :

Revenus de l'année (salaires, pensions de retraite, revenus fonciers, pensions diverses...) dont on enlève certains abattements (10% sur les salaires et retraites ou frais réels) = Revenu brut global

Revenu brut global dont on enlève les charges déductibles (pensions alimentaires, épargne retraite) = Revenu net global

Revenu net global dont on enlève les abattements spéciaux (pour les personnes âgées ou en situation d'invalidité...) = Revenu net imposable

Pour obtenir le revenu fiscal de référence, le revenu net imposable est ensuite augmenté, notamment :

de certains revenus exonérés d'impôt (exemple : rémunération du salarié détaché à l'étranger) ou soumis à un prélèvement libératoire (exemple : revenus des capitaux mobiliers) ;

de certains abattements et charges déductibles du revenu (abattement de 40% sur les dividendes par exemple).Absolument pas !

Je répète, qu’en connaissance de cause, de ma part et de la part de plein d’autres collègue frontalier, ayant retirer tout ou partie de leur deuxième pilier pour l’acquisition de leur résidence, que le RFR n’a eu aucune influence sur le calcul de la cotisation CMU.

faux, un ami qui a debloqué son 2eme pilier pour l’achat de son appart l’a declaré aux impôts

et le cntfs en a tenu compte, pour info. (8%)

Le revenu de référence est celui de l’année N-2. Etes vous bien sûr que l’année de référence N-2 était celle du déblocage du pilier?

Vos connaissances ont elles bien déclaré de déblocage du second pilier comme il se doit?

Pour ton info, les 8% ce sont les impôts sur le 2eme pilier, et 4% en suisse que tu récupère en prouvant que tu a payé les 8% au fisc français… je viens de les récupéré me concernant.

Rien à voir avec le CNTFS.

Si le CNTFS a pris en compte son 2eme pilier, c’est qu’ il l’a mal déclaré.

Cf. Notice CNTFS

Celui qui ne croit pas n’a qu’à appeler le CNTFS

je n’ai jamais dit le contraire

Désolé, il me semblais que tu avais dit que le CNTFS avait pris en compte son revenu fiscale de référence dans le calcul de sa cotisation CMU et tu disait que ce que je disais étais faux…

Bonsoir

J’ai pris le temps de suivre le jeu de piste legislatif français:

Dans la partie « principaux textes »: art. L380-3-1 du code la SS

https://www.legifrance.gouv.fr/affichCodeArticle.do?cidTexte=LEGITEXT000006073189&idArticle=LEGIARTI000019953353

Avant dernier paragraphe:

Ils sont redevables d’une cotisation fixée en pourcentage du montant de leurs revenus définis selon les modalités fixées au IV de l’article 1417 du code général des impôts. Un décret détermine le taux et les modalités de calcul de cette cotisation ainsi que les obligations déclaratives incombant aux assujettis.

Article 1417 du code général des impôts IV:

https://www.legifrance.gouv.fr/affichCodeArticle.do?cidTexte=LEGITEXT000006069577&idArticle=LEGIARTI000006306111&dateTexte=&categorieLien=cid

IV. – 1° Pour l’application du présent article, le montant des revenus s’entend du montant net après application éventuelle des règles de quotient définies à l’article 163-0 A des revenus et plus-values retenus pour l’établissement de l’impôt sur le revenu au titre de l’année précédente.

Donc, on connait maintenant la base de calcul (l’assiette) de la cotisation.

Qu’est ce que le RFR?

Le texte de reference pour le RFR est le Article 1417 du code général des impôts

En conclusion,

l’assiette de cotisation CMU et le RFR se basent sur le meme texte pour definir le revenu a imposer.

Je laisse le soin a chacun de lire ce texte pour savoir si la cotisation CMU se base sur le RFR individualisé ou non.

En tout cas pour moi le calcul est indidualisé puisque ma compagne travaille en France et cotise déjà par son travail

Si ce n’était pas indidualisé ils ne demanderaient pas le salaire ainsi q’une autre case correspondant aux autres revenus appartenant uniquement à l’assuré ou les autres revenus du couple au prorata de ce qui est propriété de l’assuré

Hello @Djel25,

peux tu STP me dire comment tu as récupérer les 4% en Suisse ? Quel entité en Suisse ? Peux tu préciser quel justificatif tu as apporté ?

Merci pour ta contribution.