oui je confirme !

ils se valent un peu tous

number26 a fait une pause pour l’ouverture de compte pour les Français, ils vont revenir bientot sur le marché (mais moins gratuit).

oui je confirme !

ils se valent un peu tous

number26 a fait une pause pour l’ouverture de compte pour les Français, ils vont revenir bientot sur le marché (mais moins gratuit).

pour UBS vous avez tout juste, mais il manque un detail…

il vous faut 10 000CHF d’encours, sinon ce ne sera pas 3CHF mais 5CHF

et un virement vers la suisse sans pack (et sans 10 000CHF) coute 30ct

pour ma part j’utilise telexoo car je transfer moins de 10 000CHF… B sharpe c’est le meme taux mais il y a des frais pour moins de 10 000CHF… alors que telexoo il y a des frais pour moins de 1 000CHF

j’ai aussi une carte N26 (j’ai du faire valider mes papiers a la poste en allemagne)

j’ai pas testé en suisse, mais en allemagne et en france elle fonctionne et je ne vois pas pourquoi elle ne fonctionnerai pas en suisse … c’est d’ailleur justement pour un usage a l’etrangé qu’elle est prévu

pourquoi j’utilise pas en suisse ? simplement car pour l’instant j’en ai pas eu besoin… de plus cela coutera toujours moins cher de prendre du liquide a un bancomat UBS plutot que de subir le taux de change de la carte (qui est moins bon que ce celui de telexoo… Puis vla le non sens… convertir des CHF en EURO, les mettre sur la carte et payer avec cette derniere en CHF et donc resubir un taux de change ^^ )

Bref j’avais surtout pris pour tester, par curiosité et si un jour je vais a l’etrangé pour ne pas subir en plus du change un %… (boursorama c’est 2 ou 3% du montant il me semble)

donc si demain je vais aux USA et que je veux payer un truc qui coute 500$, bah il est evident que j’ai plus interet a utilisé ma carte N26 que la premier boursorama…

je vois mal comment vous pouvez avoir une carte N26 en étant résident français. ils ont tout bloqué. Je ne vois pas non plus ce que vous voulez dire par « valider les papiers a la poste en Allemagne ».

les tarifs (voir derniere ligne)

https://n26.com/wp-content/uploads/2016/07/n26-pricing.pdf

Merci Alain.

Alain, juste pour info , pourquoi n’utilises tu pas Transferwise ou currencyfair qui selon Monito ou Moneytis sont moins chers? Je n’ai pas étudié dans le détail mais toi surement

j’ai souscrit a number26 (ils avaient ce nom la) il y a plusieurs mois (en fevrier)

la validation se fait soit en ligne a condition d’avoir un passeport biometric (que je n’ai pas) soit directement a un bureau de poste en allemagne ou tu ramene ta carte d’identité. L’agent de la poste recopie tout, certifie que c’est exacte et envoie a number26… puis tu recois par la poste ta cb …

le code pin c’est toi qui le defini

quand au flex account de la documentation que tu donne, c’est quelque chose UNIQUEMENT pour les allemand qui ne sont pas eligible a leur programme normal

donc cela ne nous concerne absolument pas

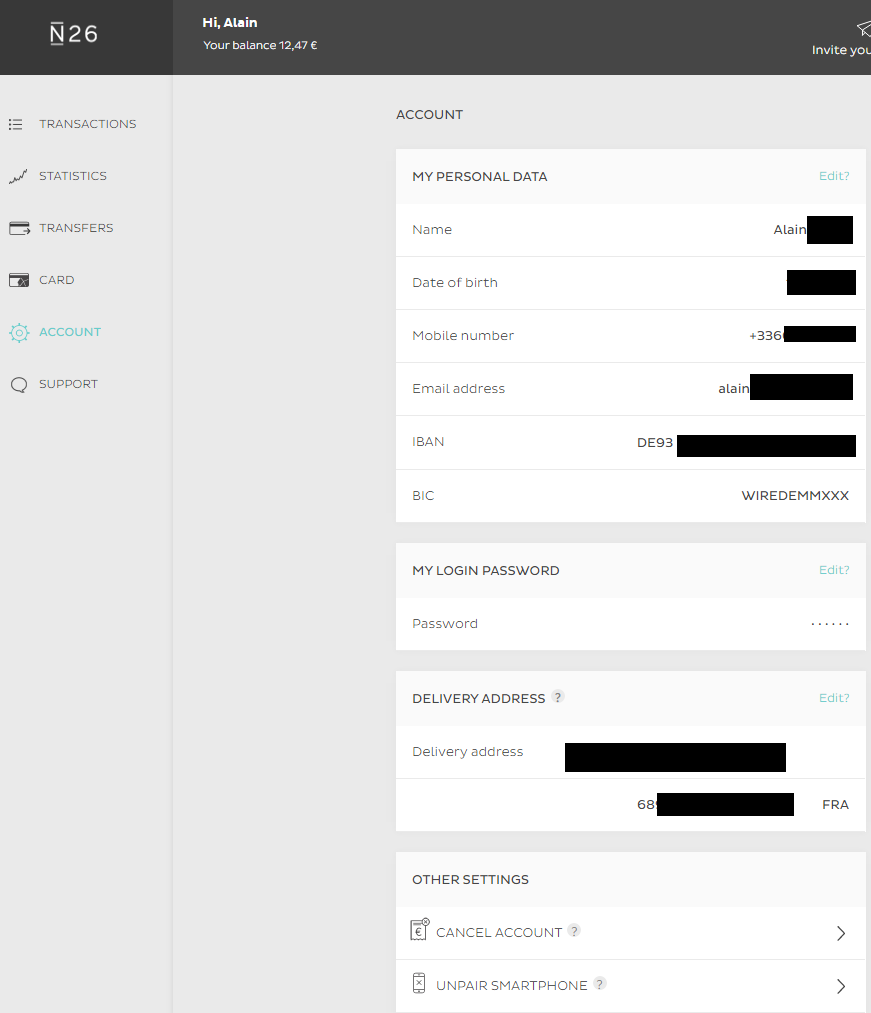

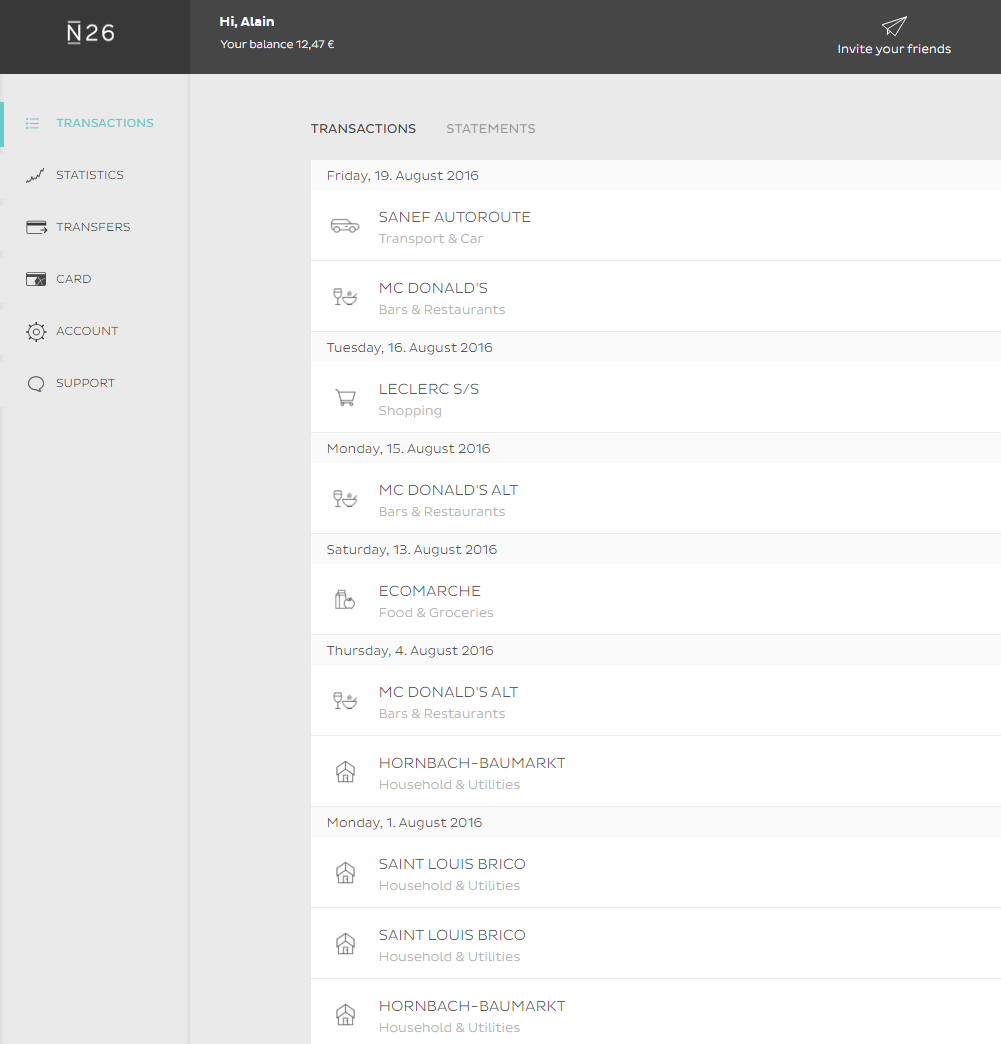

deux petits screen fait dans mon espace client pour prouvé que je suis bien client ^^

j’avais fait une recherche a l’epoque et telexoo etais le moins cher

en allant sur transferwise et si je dis que je veux transferer 5000CHF ca me dit 4566,17€

chez currencyfair ca me dit 4562,50€

la meme chose chez telexoo dit 4566,21€

telexoo est en suisse ou la legislation est tres protectice, donc si un jour j’ai pas mon argent je prefere partir en croisade contre eux plutot que transferwise (australie) ou currencyfair (irlande)

d’autre part je sais que chez telexoo le virement est fait dans la journée… (ce n’est que la banque emetrice et la banque receptionneuse qui font perdre du temps) alors que d’autres service ca peut prendre 2-3 jours

genre je fais un virement a 1h00, a 9h00 je recois un email de telexoo(car ils ont recu les sous d’UBS) et si j’ai beaucoup de chance a 18h c’est sur mon compte boursorama…

bref je suis sur une solution ou la difference de prix avec les autres est minime (voir en ma faveur)… je vais pas créer X comptes partout ^^

si demain transferwise propose effectivement 5-10€de plus… alors je changerai

mais pour quelques centimes non merci ^^

ok tu es passé avant qu’il ne change d’avis et ne bloque toutes les souscriptions de clients français…

en meme temps je comprend pas trop leur business model…

il est IMPOSSIBLE d’etre en negatif… je ne peux donc pas payer d’agio… du cout hormis revendre mes données (ce qu’ils disent pourtant ne pas faire) comment peuvent t’ils gagner de l’argent ???

il n’y a ni credit, ni agio… donc zero frais (sauf bien sur des frais eventuel en cas de perte ou vol…)

La législation Suisse sur les établissements financiers n’est pas protectrice du tout.

Par exemple, pas la garantie des 100 000€ sur les comptes si une banque fait faillïte. Et regardez les déposants Swissair, ils ont tout perdu

Ils font travailler l’argent déposé sur la carte, enfin c’est une vue de l’esprit, il est déposé chez eux, tout simplement, tous les modèles de bizness prépayés fonctionnent comme ça.

Il est possible de réduire ses frais bancaires à 3chf/mois.

J’ai été pendant un certain temps à la CIC, puis me suis rendu compte que non seulement les conseillers étaient des amateurs mais aussi que les frais étaient élevés alors que la plupart des operations sont faites par les utilisateurs en ligne. Le numéro de telephone est payant!!! Même en Suisse ça n’est pas le cas.

De plus le compte « suisse », n’est pas un vrai compte; des frais sont prélevés chaque mois pour le rapatriement du salaire, des frais de 3-4€ sont prélevés lors de la conversion (à la tête du client visiblement), et les virement en chf vers d’autres comptes en Suisse sont facturés (16 ou 22€)…Quelle est donc l’utilité de son compte en chf si ce n’est que pour recevoir le salaire.

J’ai d’abord ouvert des comptes dans des banques en ligne type Fortuneo/BforBank qui sont gratuities et qui offrent une carte Gold/Visa Premier (sous certaines conditions). Pour le compte chf, je suis allé chez UBS et pour 3chf/mois, je peux percevoir mon salaire, faire des retraits et des virements. UBS propose aussi des packs pour les frontaliers pour 10chf/mois. C’est très facile, beaucoup de conseillers sont francophones…

Pour les virements je passe par b-Sharpe: virement en chf vers b-sharpe puis conversion en euro vers une des banques en ligne.

Thanks.

Sur [PAS DE PUBLICITE  ] il y a plusieurs solutions moins chères pour faire son virement.

] il y a plusieurs solutions moins chères pour faire son virement.

Pourquoi tu utilises B-Sharpe du coup? J’avais compris que c’était trop compliqué

Un p’tit arcticle paru dans la Tribune Du Gte:

bonjour, je lis avec intérêt le montant des frais bancaires,j’habite en haute-savoie, depuis ma retraite il y a dix ans, je recevais l’avs chez posfinances(la poste suisse)(5 frs ch/mois)une fois par mois j’allais retirer la presque totalité du montant (2200fr.ch)que je faisais changer à un guichet Migros, je gardais une petite somme pour mes achats en suisse réglés par carte .

les frais sont passés de 5 fr à 15 frs;ch, j’ai fais la grimace mais il fallait se plier au nouveau tarif! je viens de recevoir une note de posfinances, à partir du 1er janvier les frais mensuels vont passer à 25 euros!

alors là je cherche une autre solution: si je fais virer l’avs sur mon compte bancaire français, je ne pourrais pas choisir le moment où le taux de change serait plus avantageux! sinon quelle banque suisse choisir?

A mon avis l’adresse de la banque importe peu. Ce qu’il faut, c’est un IBAN qui commence par CH.

En France la Banque CIC en propose.

merci, mais je cherche une banque en suisse, région genevoise, avec le même service que postfinances, mais moins cher

La BCGE a aussi notablement augmenté ses tarifs mais maintenant elle devient moins chère que Postfinanz, je crois qu’il faut compter dans les 150 CHF / an.

La Banque du Léman est actuellement la moins coûteuse il me semble pour la situation que vous indiquez, et elle propose de faire le change pour une marge de 0.0125 donc à voir avec ce que vous obtenez chez Change Migros (personnellement j’aime bien ne pas avoir à me balader avec mon liquide pour aller faire mon change au bureau). Le prix (si vous dites que vous venez de la part du blog du frontalier) est de 115 CHF / an.

Mais l’époque du petit compte salaire gratuit est belle est bien révolue.

Bonjour Pierre,

Pourquoi ne mentionnez-vous jamais la banque Migros?

Quand on a CHF 10’000.- (3e pilier compris), frais de CHF 5.- par mois avec maestro gratuite, possibilité de retirer du cash dans toutes les Migros…

Ce qui ne s’applique pas dans le cas de Lou-Laure qui indique qu’elle retire la totalité de son AVS chaque mois.

J’indique généralement qu’il y a d’autres options peu coûteuses (comme UBS, ou comme Migros donc) pour ceux qui ont des fonds sur les comptes, et je vous avoue que je connais aussi assez mal l’offre de la banque Migros.

Et il me semblait avoir lu ici un avis négatif sur la banque Migros, mais je vais creuser (vous me direz avec assez de clients, je pense que chaque banque aura des insatisfaits !).

EDIT : c’était cette réponse qui indiquait des frais importants envers les non-résidents mais peut-être ces frais ne s’appliquent pas si vous avez +10’000 sur le compte ?

bonsoir pierre

pour ma part BCGE nous prend 3chf de frais de tenue de compte par mois

15 CHF de frais pour cet imbecile de socialiste par trimestre

et la carte de retrait à 20 CHF/an