Bonjour je suis dan la même situation j ai contracté un prêt en chf capé le 04/08/2009 taux hors assurance 1.7 ±2% mais je n arrive pas à en déduire la marge de la banque pour savoir à quel taux devrait être mon crédit à ce jour et à fortiori combien devrais me rembourser le crédit mutuel de saint Louis.merci pour votre aide

Salut,

Il manque des infos pour te répondre précisément mais à cette époque le Libor était autour de 0.6%.

Tu dois avoir une marge autour de 1% ce qui signifie que ton taux actuel devrait être autour de 0.3% au lieu de 1.7%.

L’erreur de taux court depuis plus de deux ans puisque le Libor 3 mois est à environ -0.8% depuis février 2015.

Le manque à gagner dépend du capital restant dû au début de l’année 2015.

A la louche, s’il te restait 500.000 CHF à rembourser en 2015, tu as perdu quasiment 10.000 CHF sur la période et tu continues à payer 400 CHF d’intérêts indus chaque mois.

Ca vaut le coup de passer un coup de fil à Me Fady au cabinet Racine de Strasbourg par exemple.

Excellente nouvelle !

J’encourage tout le monde à suivre ton exemple !

1 « J'aime »

Merci de votre réponse, J’ai contacté mon conseillé au CMUT de St Louis qui l’a directement transféré au directeur.Voici sa réponse

"Bonjour Monsieur,

Votre chargé de clientèle Monsieur M m’a transmis votre demande.

Les décisions de justice auxquelles vous faites référence ne sont pas définitives.

Notre position sur le sujet n’a pas changé, car nous constatons que notre refinancement n’est pas devenu négatif et estimons qu’en aucun cas il n’était dans notre intention lorsque le crédit a été contracté de renoncer un jour à notre marge.

Certes, la baisse générale des taux en euros et en CHF nous amène souvent pour des raisons commerciales à discuter avec nos clients des conditions financières appliquées à leurs crédits.

Dans votre cas je ne suis pas opposé à voir la problématique puisqu’il vous reste presque 10 ans à courir et qu’il est dans votre intérêt de fixer le taux quel que soit du reste le niveau du taux variable que vous pourriez avoir, car lui ne pourra que remonter.

Je pense qu’un passage à un taux fixe de 1% pourrait constituer un bon compromis et se ferait à moindre frais, à savoir un avenant qui n’occasionne que 150 CHF de frais.

Qu’en pensez-vous ?"

Bien sure je ne vais pas accepter, en plus il ose me faire payer des frais sachant qu’ils ont encaissé les intérêts pendant 2 ans, je ne sais pas quoi lui répondre si ce n’est que s’il ne respecte leurs engagements je vais porter plainte.

Envoyez-le gentiment se faire voir.

1% taux fixe c’est un cadeau QUE pour la banque !

1 « J'aime »

le taux qui ne peux QUE remonter ??

ils etaient tellement sur de ca qu’ils ont vendu leur fixe sans que leur contrat ne dis que ca ne peut pas etre negatif

si demain le taux baisse encore plus il dira quoi ? qu’il s’est planté 2 fois ^^ qu’il ne pouvait pas savoir.

1% sur 10 ans c’est une blague  sur 10 ans les meilleurs taux sont a 0.45 !

sur 10 ans les meilleurs taux sont a 0.45 !

et les 150€ de frais, moi je vois ca comme une insulte.

la banque ne respecte pas le contrat, perds ses procès

propose un taux fixe pas du tout competitif et veut encore se faire des frais de dossier ?!?

S’il fallait une raison d’aller en justice, cette réponse en serai une ^^

c’est plutot a elle de vous dire : on vous propose du 0.5%, on vous rembourse les interet trop percu ainsi qu’un petit gest commercial pour eviter le proces

4 « J'aime »

Je plussoie : une Insulte.

1 « J'aime »

Bienvenue au club,

Il te sert le même bullshit qu’à tous ses clients.

1% en taux fixe, n’importe quelle banque te le proposera en rachetant ton crédit, il ne te propose même pas un taux avantageux alors que tu devrais quasiment être à 0%.

Concernant les décisions de justice, elles ne sont pas (encore) définitives mais elles convergent.

Plusieurs tribunaux différents ont eu la même lecture des contrats et ont donné tort au Crédit Mutuel. Une jurisprudence est tranquillement en train de s’établir et Me Fady connait les dossiers sur le bout des doigts.

Franchement, ne perds pas de temps. Ce refus te suffit à aller en Justice. Prends un avocat et tu es certain d’obtenir gain de cause. En plus ca ne te coutera pas un centime, tu peux faire régler les frais d’avocat par ta protection juridique ou par la banque quand tu auras gagné ton procès.

2 « J'aime »

En décembre, une amie a obtenu 0,6% fixe dans un cas de figure identique (une agence CM sur Mulhouse après qu’elle ait envoyé un mail disant qu’elle avait décidé de porter plainte). Je ne sais pas pour les frais.

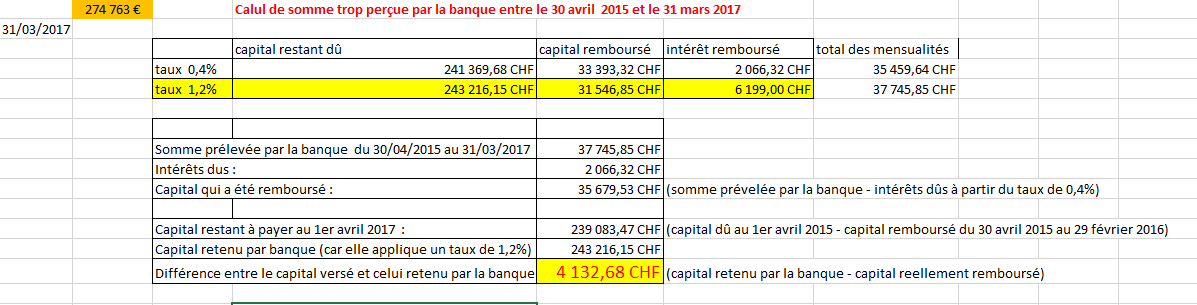

Dans notre agence, ils ont refusé toute négociations, nous avons assigné la banque en justice en juin 2016 et nous attendons le dénouement. M Fady s’occupe du dossier. Les frais sont pris en charge par l’assurance juridique du CM.

Dans notre cas, on en est à environ 4 000€ de trop prélevé par la banque.

Cela peut représenter des sommes importantes. Souvent, les gens ne s’en rendent pas compte, c’est pourquoi, ils laissent courir.

Cela dépend donc beaucoup du directeur d’agence.

2 « J'aime »

Bravo pour ton opiniatreté.

Comment as tu évalué la perte annuelle?

à l’aide d’un tableau d’amortissement

pour avoir un ordre de grandeur assez proche (dans notre cas à 5€ près) et faire simple :

- il faut d’abord connaitre (ou calculer) la somme restant à payer au moment où la banque n’a plus appliqué le bon taux (elle a pris 0 comme valeur du libor)

- calculer la différence de taux d’intérêt (« taux appliqué par la banque » - « taux qu’elle devrait appliquer »)

- utiliser un tableau d’amortissement avec ces deux valeurs

Autre méthode :

3 « J'aime »

Et cette somme augmente chaque mois. Le préjudice à terme pourait être de plusieurs dizaines de milliers d’Euros !

bonjour, de quelle valeur le taux d’ intérêt diminue par rapport au taux libor negatif ?

plus precisement mon taux été a 1.9 +/- 1 en 2014 pour un libor de 0.032 (qui ne pouvait en principe pas descendre)

Merci

Il faut regarder les clauses de votre contrat.

Tres souvent il y a une clause qui fixe la limite a partir de laquel le taux bouge

certains contrat sont aussi des capé +1 (sans le -1) en gros, la variation ne PEUT que augmenter et jamais diminuer

Il me semble que la majorité des contrat (je peux me tromper) revisse le taux une fois par trimestre a condition qu’une limite de 0.25 point a été atteins…

donc s’il y a une variation de 0.24 cela n’a aucun impac

disons qu’en janvier le libor baisse de 0.20

en février il baisse de 0.10

en mars il augmente de 0.02

au 1er avril il a donc baissé en tout de 0.28, donc le nouveau taux est calculé et appliqué et la base de changement de taux est justement la nouvelle valeur du libor… Pour qu’il y a une baisse ou une hausse il faut donc que ce dernier bouge a nouveau de 0.25 points

Supposons donc qu’en avril le taux monte de 0.10

en mai il monte de 0.10

en juin il monte de 0.04

il aura donc augmenté en tout de 0.24 points, ce qui est inférieur a la limite des 0.25… vous continuerez a avoir le meme taux qu’en avril

si votre taux etais de 1.90% en 2014 avec un libor de 0.032

cela veut dire que la banque a une marge de 1.90 - 0.032 soit 1.868

la limite est normalement LARGEMENT dépassé et un nouveau calcul doit se faire…

et comme depuis ca a bougé. Si la limite de votre contrat est de 0.25, alors normalement, en toute logique, depuis la baisse, il n’y a pas d’augmentation. (si la limite de votre contrat est plus faible, alors il est possible qu’il y a une legere variation

donc en toute logique votre banque DOIT appliqué un taux de 1.868 (sa marge) + la valeur du libor du 1er avril 2015 (qui est NEGATIVE ^^ )

mais vu votre taux capé, s’il vous reste plus de 10 ans a payé, suivez mon conseil => changez le plus vite possible de banque !

vous aurez un taux fixe LARGEMENT plus interessant

PAR CONTRE meme en cas de rachat de pret, vous pouvez toujours attaquer votre banque pour percevoir le remboursement du trop percu et l’actualisation des frais de remboursement anticipé (6 mois d’interets… que la banque caclulera volontairement avec un taux pas a jour …)

Merci Alain pour votre réponse,

je n’ ai pas sur mon contrat la precision du CAPé +/-1.

il est simplement stipulé des exemples de hausse +1% du prêt et des ex de baisse -2% et le cout total associé.

Pour le libor il est effectivement revisé trimestriellement et il est ecrit que seules les evolutions de l indice entraiinant une modification du taux d’ interet superieur a 25 centieme par rapport du taux en vigueur seront prise en compte pour la revision du taux.

il me reste "377000 CHF a payer sur 20ans …initialement 430000 CHF SUR 25ans

quand je parle de la non repercussion de la baisse de l indice du libor a mon conseiller du credit mutuel, il fait mine de ne pas comprendre de quoi je parle, il me donne l’ impression que je parle en russe…

il m’ ont tout d abord proposer un fixe a 1.7 que j ai refuser puis un 1.6 auquel je n’ ai pas encore donner de reponse.

Je ne suis absolument pas a l aise avec le droit bancaire et suis desamparé face a de tel vampire…

je voudrais savoir comment fait on pour calculer:

j’ai un crédit de septembre 2010:

marge 1.43%

libor 0.11

4750 fch par trimestre.

comment fait pour savoir si le taux est respecté?

autre chose, il est ecrit:

Les interets sont calculés sur le montant restant dû en capital du prêt en devises sur base d’une année égale à 360 jous, conformément aux usages commerciaux.

normal?

REFUSEZ TOUT PASSAGE A TAUX FIXE !

(Sauf si vous aimez votre banque au point de lui faire de jolis cadeaux…)

360= année lombarde= interdit

Alors là, y en a une belle pour la justice si c’est décrit comme cela.

Vous avez un prêt à 1.9%, et ils vous font une simulation avec une baisse de 2% du taux d’intérêt, soit -0.10%?? taux négatif??? et ils vous refuseraient d’appliquer ce taux?

Ou encore, vous avez 1.9% +1/-1 et ils vous font une simulation à -2? c’est pour le moins trompeur…

Contacteuz Maître Fady!

1 « J'aime »

A titre d’info j’ai fait racheté mon prêt l’an dernier au CIC (le CMUT ne voulait pas de moi … j’ignore pourquoi… pourtant CIC et CMUT c’est la même chose… mêmes tarifs, même site, mêmes applis)

et le conseillé du CIC m’a proposé du 1% fixe…

Certes mon rachat est sur 17 ans, mais c’était bel et bien le taux pour 20 ans

Etes vous certains du reste a payé ?

car si je pars sur une base de 430 000 sur 25 ans… les 377 000 de capital restant sont atteins au bout de 46 mensualités… Il vous reste donc 254 mensualités à payé en toute logique

Ou alors au bout de 5 ans il ne devrait « que » rester 360 000CHF de capital à payer.

Si je reprend vos chiffres, avec 430 000 CHF emprunté vous devriez remboursé 1801.77 CHF/mois

et votre credit vous coûtera au total 110 513 CHF d’intérêts

Si votre capital restant du est de 377 000CHF alors vous aurez deja payé 28 840 CHF d’intérêts et environ 81 000 CHF d’intérêts a payé

Si votre capital restant du est de 360 000CHF (donc bien 5 ans de payé) alors vous aurez deja payé 37 039 CHF d’intérêts et environ 73 000CHF d’intérêts à payer

admettons qu’il vous reste bel et bien 377 000 CHF a remboursé

et prenons la fourchette haute des taux… donc 1.20% sur 20 ans

votre mensualité passera a 1767.55 CHF

et les intéret passeront a 47 235 CHF

admettons qu’il vous reste 360 000CHF a payé

votre mensualité passera a 1687.94CHF

et les intérets passeront a 45 105 CHF