Bonjour, l’avocat va devoir plaider dans la commune du lieu du siège de votre banque. Choisissez bien

La plupart des procès ont été gérés par le Cabinet Racine à Strasbourg (Me Fady). Il a délégué les plaidoiries à des collègues locaux pour les affaires concernant des frontaliers genevois.

Il connait parfaitement le dossier, ca vaut le coup de le contacter.

1 « J'aime »

Aha, ok. l’assurance (CM aussi ) proposera un avocat? Est-ce qu’ils sont neutres vu qu’ils appartiennent au groupe CM?

je vois dans mes offres de prêt que le prêteur est le CM Saint Genis ferney avec siège social à St Genis Pouilly

Un message a été intégré dans un sujet existant : Prêt en devise et perte d’emploi en Suisse : comment gérer la dette ?

Un message a été intégré dans un sujet existant : Prêt en devise et perte d’emploi en Suisse : comment gérer la dette ?

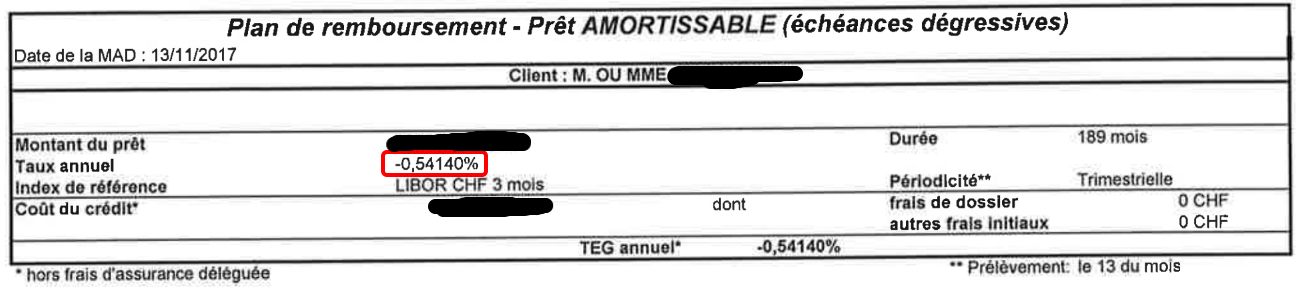

Bonjour à vous, je suis pas trop au courant des avancées des affaires sur le taux libor négatif. J’ai moi même un prêt en franc suisse avec un index sur le LIBOR 3 mois.

Par contre, mon prêt prévoit un taux d’intérêt plancher de 0.05 et un de 4.05.

Ma question est cette ligne qui parle du taux d’intérêt peut elle être assimilé à l’index Libor car j’ai mandaté une société pour le calcul du TAEG et cette dernière me dit que ma banque est tout à fait en droit d’appliquer le taux de 0 pour mon Libor et que je suis même gagnant car elle aurait pu s’arrêter à 0.05.

Je ne suis pas spécialiste mais moi en lisant mon contrat, je comprends que mon taux d’interet ne peut être en dessous de 0.05 mais qu’il n’y a aucune limite à celle de l’index.

Qu’en pensez-vpus???

Dites moi si vous êtes dans le même cas, les démarches que vous avez faites, auprès de qui et vos avancées. Moi je suis dans le Doubs près de Pontarlier et ma banque est le crédit mutuel.

Merci d’avance à tous

Bonjour, honnetement à votre place j’irai negocier avec votre banque pour passer sur un taux fixe, c’est même un peu tard car il sont plus haut aujourd’hui, mais beaucoup on eu des prets sur 20 ans bien inferieur a 1% et jusqu’a 0.6%, même si un jour il y a un jugement sur le fond vous pourrez toujours reclamer une compensation mais la en laissant tel quel vous vous exposé a une remonter des taux et une facture qui pourrait monter tres tres vite.

1 « J'aime »

je suis actuellement à l’agence saint genis ferney avec même problématique depuis 2015

nous pourrions échanger sur ce point

vous pouvez me contacter sur mon email aintercours3@gmail.com

Bonne soirée

1 « J'aime »

bonjour,

le CM nous a constraint d’engager un avocat. ils vont revenir vers lui après avoir eu l’avis de leur dép.juridique. franchement, je ne comprends pas la banque, parce qu’elle va certes perdre si la Cour doit à nouveau juger sur les mêmes cas.

je pense que c’est bien possible que les Tribunaux vont commencer à condamner les banques qui s’en foutent des jugements à payer des dédommagements.

aller au Tribunal n’est pas notre volonté, c’est la banque qui cherche la confrontation. nous voulons que la banque restitue ce qu’elle a volé et si c’est nécessaire, nous allons au Tribunal.

L’attitude de la banque est facile à comprendre.

Elle pourrait perdre plusiseurs dizaines de millions d’euros sur les emprunts en devises.

Elle a renégocié la plupart des contrats à taux fixe à son avantage.

Perdre quelques dizaines de procès ne lui sera pas préjudiciable, ca lui coutera au pire quelques centaines de milliers d’euros.

c’est simple

il y a 3 types de clients

1: la majorité => ceux qui ignorent le sujet et qui se réveilleront jamais ou dans quelques années

2: ceux qui sont prêt a accepté un deal plutôt que d’aller en justice (ceux du 1 iront dans le 2 quand ils se réveilleront)… c’est la deuxième majorité de client

et dans le deal il y a justement une clause qui dit qu’on accepte le deal et qu’on ne poursuit pas sa banque ^^

donc ceux qui signent ne sont alors PLUS un danger pour la banque

certains sont meme tellement pas au courant qu’ils sont heureux d’avoir signé et disent : ma banque est top… j’ai rien demandé et elle m’a proposé un taux plus sympa (si si j’ai deja entendu ca ^^)

3: les quelques fous furieux qui sont prêt a en découdre avec une banque… => LONGUE procédure juridique, appel, cassation… et frais d’avocats a gogo…

Ils sont pas nombreux et si la banque perds, meme si elle doit payer des frais… ca lui coutera LARGEMENT moins cher que d’appliquer le taux reel a tous les clients

donc la banque préfère PERDRE le procès mais faire duré les choses, ca lui laisse le temps de proposer des deals a la catégorie 2 ^^

vaut mieux perdre un peu et frustrer quelques clients que d’être dans les clous et perdre bien plus.

Et en toute honnêteté , je pense que beaucoup de monde adopterai cette stratégie…

Certes quand on est soit meme le fou furieux c’est clair que l’on déteste sa banque, puisqu’on est dans son droit… Mais leur choix est purement financier…

Dommage pour une banque qui se dit appartenir à ses clients

ps: je suis pas concerné par ce soucis, donc je suis un vilain frontalier qui est dans une filliale du groupe  (bah oui ils m’ont proposé la meilleur offre lorsque j’ai fait mon rachat de crédit… j’allais pas dire : NON monsieur, votre groupe est trop vilain avec d’autres frontaliers, moi je refuse cette pratique et je vais chez votre concurrent qui gagnera plus avec moi, j’aurai pu etre solidaire c’est vrai ^^ mais est ce que quelqu’un est solidaire avec mon credit immo ? J’ai comme un doute ^^ )

(bah oui ils m’ont proposé la meilleur offre lorsque j’ai fait mon rachat de crédit… j’allais pas dire : NON monsieur, votre groupe est trop vilain avec d’autres frontaliers, moi je refuse cette pratique et je vais chez votre concurrent qui gagnera plus avec moi, j’aurai pu etre solidaire c’est vrai ^^ mais est ce que quelqu’un est solidaire avec mon credit immo ? J’ai comme un doute ^^ )

Après c’est SUR que si j’étais dans cette situation, je pesterai aussi contre la banque

2 « J'aime »

moi je renegocier en passant en taux fixe mais c’est juste un avenant et je n’ai rien signer qui me disent que je ne peux pas les attaquer, apres avoir un taux proche de 0.8% en me garantissant de payer tres peu tout le reste de mon pret contre une hypothetique victoire contre une banque avec son armada d’avocat , désolé j’ai choisi la sécurité

Dommage qu’il n’y ait pas plus de fous furieux…

1 « J'aime »

j’ai hélas toujours choisi la prudence… les credit a taux variable ca me fait peur…

Donc pour le coup un dingue de moins

Car oui j’aurai été de cette categorie là… les contrats ca se respecte dans les deux sens

Des nouvelles fraiches : le Crédit Mutuel a renoncé à se pourvoir en Cassation suite à ses défaites en appel à Colmar. J’espère que de nombreux clients vont en profiter pour s’engouffrer dans la brêche !

5 « J'aime »

Excellente nouvelle

On notera au passage le silence des médias sur ce non-pourvoi en cassation. Affligeant…

2 « J'aime »

Chers tous, clients lésés (et amis banquiers qui nous lisez),

L’affaire est ENFIN close pour moi !

BNP Paribas, condamnée en référé, ne fait pas appel et applique les clauses du contrat de prêt (application totale du taux négatif).

La jurisprudence est donc établie mais n’espérez pas obtenir l’application des clauses de vos contrats sans passer par la case « Justice ».

Bon courage !

8 « J'aime »

bravo, j’en reste bouche bée, j’espère que votre cas fera jurisprudence

1 « J'aime »