Par contre, sur ce Forum, il manque une Catégorie « Retraite »

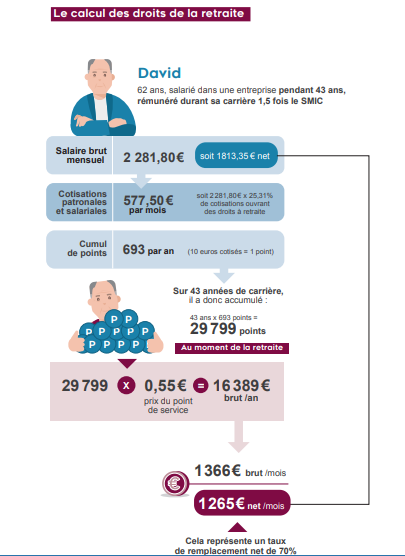

Reprenons les calculs à l’aune du Système Suisse…

Pour le système par répartition ( 1er Pilier ), les cotisations AVS/AI/APG sont

au max. 5,125% ( employé) +5,125% (employeur) soit 10,250%

Avec 43 ans , pour l’AVS avec une formule de calcul grossière, mais assez exacte il aurait

43 X 50 CHF soit CHF 2150 mensuel soit 1966€, soit avec l’AVS seule, déjà bien plus que la retraite Française promise de 1265€

Ensuite, pour la part Capitalisation, il lui resterait 23,5% - 10,25% = 13,25% à cotiser

soit 303 € mensuel à capitaliser en LPP avec un rendement de 2,2% ( faible, mais bon )

au bout de 43 ans ils aura un capital de 258 000€

soit une rente avec le taux de conversion de 6.8% ( 5,5% en France )

258 000 X 6.8% = 17 500 CHF annuel soit CHF 1462 ou € 1337 / mois

Sa retraite serait de : 1966 + 1337 = €3300

MAIS c’est beaucoup trop, exact, il pourrait cotiser beaucoup moins…

Pourquoi le système Francais est spoliateur ?

Parcequ’il est basé par idéologie sur la seule répartition, et ceci avec un taux de cotisation délirant…

Donc votre Argent Virtuel est cumulé virtuellement ( en fait il est dépensé immédiatement ) sur 43 ans SANS ANCUN INTERET, on vous montre les points afin que vous ne voyiez pas l’arnaque…

Pourquoi celà ? j’ai bien ma petite idée …

, bref en France, il y a Rentenklau, le vol des rentes

, bref en France, il y a Rentenklau, le vol des rentes

, mais je me répète…

, mais je me répète…