Sur l’année 2014 mon amie a touché un revenu d’activité de 9950€, activité exercée à Genève, et donc à priori déjà imposée à la source.

Suite à un licenciement, elle a touchée 13315€ de chômage sur l’année 2014. Ce montant étant à lui seul insuffisant pour lui faire payer des impôts sur le revenu, elle a quand même du payer 887€ d’impôts.

Voici l’explication du centre des impôts :

"En présence de revenus français et de revenus étrangers imposés à la source (votre salaire genevois), l’impôt se calcule de la manière suivante :

1 part

revenus français nets ( = après 10 %) : 11 983 €

salaires genevois nets : 8 595 €

soit un revenu brut global de : 20 578 €

on calcule l’impôt selon le barème soit 1 524 €

En application de la convention franco-suisse, vous bénéficiez sur votre salaire genevois d’un crédit d’impôt égal au montant de l’impôt français sur ce revenu, soit :

1 524 * (8 595 / 20 578) = 637

Vous êtes donc redevable d’un impôt correspondant à votre seul revenu français soit :

1 524 – 637 = 887 €"

Mon amie ayant commencé un emploi à Genève en Juin 2015, y’a t’il un moyen d’éviter ce que nous considérons comme une double imposition ? Ont ils le droit de faire ça ?

Ceci n’est pas une double imposition, mais une imposition qui prend en compte les revenus mondiaux. C’est le principe qui s’applique à tous les frontaliers, imposés à la source ou non.

Quelques définitions:

Double imposition: Le même salaire est imposé 2 fois. Dans votre cas, comme vous l’écrivez, le revenu suisse déjà imposé sert à calculer le RFR, mais donne droit à un crédit d’impôt équivalent à celui dû en France. Il n’est pas doublement imposé.

Revenus mondiaux: Pour calculer le barême d’imposition, l’ensemble des revenus mondiaux est additionné. Ce cumul sert à définir le barème d’imposition qui ne s’applique que sur les revenus percus en France (ou dans certains cas sur les revenus des pays qui n’ont pas d’accord de non double imposition).

En résumé: Ils ont le droit, cela correspond à toutes les règles fiscales en vigueur en Union Européenne et ce n’est pas possible dans le respect des lois fiscal de l’éviter (tel que décrit dans votre cas précis)

s’il n’y a aucun autre revenu OUI

mais comme vous le dites votre amie a touché presque 10000€ de plus… alors oui elle a deja payé son impot sur ces 10 000 mais l’impot se calcul sur le total, pas sur une partie puis une autre partie…

Les calculs et les explications fournis par l’administration fiscale française pour le cas que vous évoquez sont exacts.

Etre doublement imposé signifie payer deux fois l’impôts sur les même revenus.

Or, le calcul de l’administration montre bien qu’en France vous ne payer que l’impôt relatif aux revenus perçus en France puisque vous avez reçu un crédit d’impôt ( remboursement ) correspondant à l’impôt relatif aux revenus perçus en Suisse.

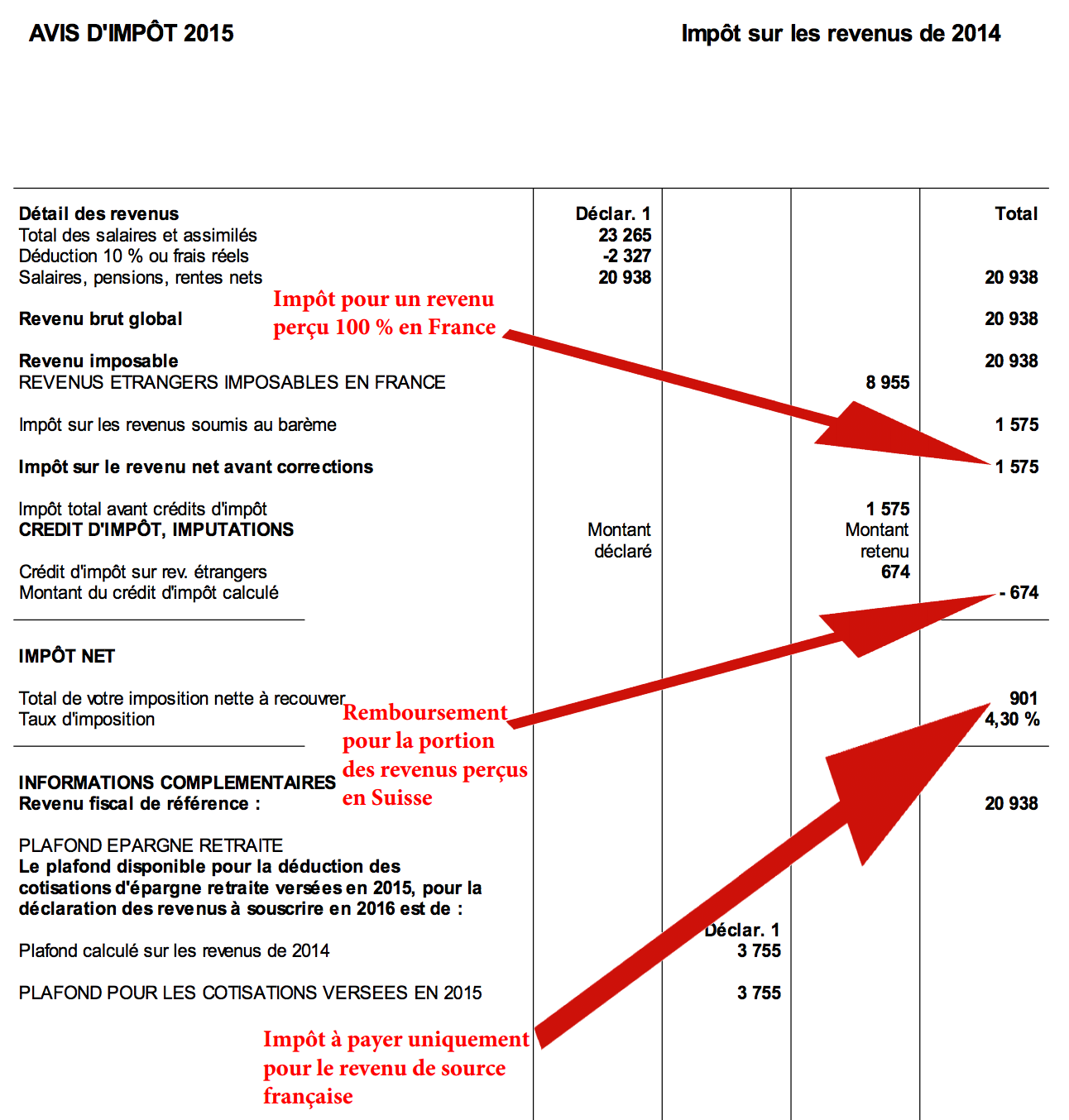

Ci-joint un avis d’imposition recréé avec les montants indiqués et les annotations correspondant.

Il n’y a malheureusement pas d’astuce ou de stratégie à mettre en oeuvre pour réduire l’impôt dans cette configuration puisque la règle de non double imposition est bien respectée.

Bonjour @Thierry,

Est-ce que je peux vous demander comment vous avez généré cet avis d’imposition ? Ça m’intéresse pour simuler le calcul de mon impôt 2015.

Dans le cas où d’autres déductions sont applicables pour le calcul de l’impôt comme les frais de garde d’enfant de moins de 6 ans, comment se ferait alors le calcul ?

Faut-il déduire les frais de garde avant de calculer le crédit d’impôts correspondants aux revenus prélevés à la source ou faut-il les déduire après ?

Si on prend l’exemple d’un couple, l’un ayant des revenus français de 25k€, l’autre ayant des revenus suisse prélevés à la source de 60k€, un enfant de moins de 6 ans dont les frais de garde seraient de 3k€ annuels, comment se ferait le calcul du crédit d’impôt correspondants aux revenus suisse?

Globalement, ce calcul se fait-il avant ou après toute autre déduction ?